- USD ЦБ 03.12 30.8099 -0.0387

- EUR ЦБ 03.12 41.4824 -0.0244

|

Краснодар:

|

погода |

мая

5

воскресенье,

Курсы

Индексы

- DJIA 03.12 12019.4 -0.01

- NASD 03.12 2626.93 0.03

- RTS 03.12 1545.57 -0.07

Методические рекомендации

по технико-экономическому обоснованию кондиций для подсчета запасов

месторождений твердых полезных ископаемых (кроме углей и горючих сланцев)

ВВЕДЕНЫ В ДЕЙСТВИЕ распоряжением Министерства природных ресурсов Российской Федерации от 15 марта 1999 года

"Методические рекомендации по геолого-экономическому обоснованию кондиций для подсчета запасов месторождений твердых полезных ископаемых (кроме углей и горючих сланцев)" разработаны Государственной комиссией по запасам полезных ископаемых Министерства природных ресурсов Российской Федерации в соответствии с требованием "Временного руководства по содержанию, оформлению и порядку представления на государственную экспертизу технико-экономических обоснований (ТЭО) кондиций на минеральное сырье." (М., 1997).

"Методические рекомендации ..." освещают вопросы методики обоснования "постоянных" разведочных и эксплуатационных кондиций применительно к существующим в настоящее время в России правовым и экономическим условиям недропользования и должны обеспечивать единые подходы к определению промышленной ценности месторождения и подразделение разведанных запасов на балансовые и забалансовые по их экономическому значению при рациональной полноте использования недр.

С выходом настоящих "Методических рекомендаций..." утрачивают силу "Методические указания по технико-экономическому обоснованию постоянных кондиций для пересчета запасов месторождений твердых полезных ископаемых (кроме углей и горючих сланцев)" (ГКЗ СССР, М.,1986).

1. Общие положения

1.1. Геолого-экономическая оценка месторождений полезных ископаемых является важнейшей составной частью геологоразведочного процесса. Она сопровождает все последовательные этапы (стадии) поисковых и разведочных работ и непрерывно ведется в процессе эксплуатации месторождения.

1.1.1. На основе данных поисковых* работ обычно разрабатываются технико-экономические соображения о перспективах выявленного рудопроявления полезных ископаемых (ТЭС), позволяющие принять обоснованное решение о целесообразности и сроках проведения предварительной разведки объекта (начальная оценка).

_______________

* Стадийность разведочных работ сохранена в традиционно принятом в бывшем СССР виде и соответствует рекомендациям Проекта рамочной Классификации ООН запасов/ресурсов месторождений (1998 г.).

1.1.2. После завершения предварительной разведки разрабатывается технико-экономический доклад (ТЭД), в котором дается экономически обоснованная предварительная оценка промышленного значения месторождения, обосновывается целесообразность дальнейших разведочных работ и составляются так называемые "временные" разведочные кондиции.

1.1.3. По результатам детальной разведки месторождений составляется технико-экономическое обоснование (ТЭО) "постоянных" разведочных кондиций, утверждаемое в установленном порядке ГКЗ МПР России, на основе которых осуществляется подсчет и завершающая разведочную стадию детальная экономическая оценка запасов.

Детальная оценка служит основой для разработки приемлемого для банка документа, обеспечивающего целесообразность и экономическую эффективность инвестиций в реализации проекта.

1.1.4. В процессе разработки месторождения при необходимости уточнения граничных требований к качеству извлекаемого полезного ископаемого и условиям его залегания применительно к конкретным частям месторождения (этажам, подэтажам, эксплуатационным блокам, выемочным участкам и т.п.), существенно отличающимся по геологическим, горнотехническим, технико-экономическим, технологическим и иным условиям отработки от средних показателей, принятых при обосновании "постоянных" разведочных кондиций, а также для обеспечения безубыточной работы горнодобывающего предприятия в период резкого изменения рыночной конъюнктуры на минеральное сырье и продукты его переработки, недропользователем могут разрабатываться и использоваться в работе так называемые эксплуатационные кондиции. Эксплуатационные кондиции устанавливаются, как правило, на ограниченный срок, соответствующий периоду отработки запасов конкретных технологически обособленных участков месторождения или тел полезного ископаемого при относительно стабильной ценовой ситуации на рынке соответствующего вида минерального сырья.

1.2. Технико-экономические обоснования (ТЭО) разведочных и эксплуатационных кондиций разрабатываются в соответствии с требованиями Закона Российской Федерации "О недрах", положениями "Классификации запасов месторождений и прогнозных ресурсов твердых полезных ископаемых" (М., 1997), "Требований к комплексному изучению месторождений и подсчету запасов попутных полезных ископаемых и компонентов" (М.,1982) и другими нормативными документами, регламентирующими порядок геолого-экономической оценки месторождений, подсчета и учета запасов, проектирования предприятий по добыче и переработке минерального сырья.

Требования к содержанию, оформлению и порядку представления на государственную экспертизу ТЭО разведочных и эксплуатационных кондиций регламентируются соответствующим "Временным руководством..." (М., 1997).

1.3. "Методические рекомендации ..." освещают вопросы методики обоснования "постоянных" разведочных и эксплуатационных кондиций применительно к существующим в настоящее время в России правовым и экономическим условиям недропользования и должны обеспечивать единые подходы к определению промышленной ценности месторождения и подразделение разведанных запасов на балансовые и забалансовые по их экономическому значению при рациональной полноте использования недр.

2. Основные параметры кондиций, общий порядок их обоснования

2.1. Разведочные и эксплуатационные кондиции на минеральное сырье выражаются в предельных значениях натуральных показателей качества и технологических свойств полезных ископаемых, а также горнотехнических условий разработки месторождения, устанавливаемых на основе геологического, горнотехнического, технологического, экономического и экологического обоснования.

2.2. Для подсчета балансовых (экономических) запасов рудных месторождений черных, цветных, редких и благородных металлов, алмазов, горно-химического сырья (фосфоритов, апатитов, бора, серы, ископаемых солей), плавикового шпата, барита, графита, талька, асбеста, слюды разведочные кондиции могут включать следующие параметры:

- бортовое содержание компонента (или содержание компонентов, приведенное к содержанию условного основного компонента) в пробе;

- минимальное содержание компонента в краевой выработке;

- условия оконтуривания рудных тел в геологических границах;

- требования к выделению (по содержанию компонентов, степени окисления или выветривания рудообразующих минералов, другим технологическим характеристикам) и подсчету запасов (статистически или в геометризованных контурах) промышленных (технологических) типов или сортов полезного ископаемого;

- минимальное промышленное содержание полезного компонента (приведенное к содержанию условного основного компонента) в подсчетном блоке;

- минимальное содержание полезного компонента в подсчетном блоке, определяемое исходя из условий окупаемости предстоящих эксплуатационных затрат;

- коэффициенты для приведения в комплексных рудах содержаний полезных компонентов к содержанию условного основного компонента; минимальные содержания компонентов, учитываемые при приведении;

- максимально допустимые содержания вредных примесей в краевой пробе, в оконтуривающей выработке и подсчетном блоке;

- минимальные мощности тел полезных ископаемых (пластов, залежей, жил и т.п.) или соответствующий минимальный метропроцент (метрограмм); при необходимости - минимальные мощности полезного ископаемого по типам, сортам (маркам);

- максимально допустимая мощность прослоев пустых пород или некондиционных руд, включаемых в контур подсчета запасов;

- минимальные запасы изолированных тел полезных ископаемых, участков;

- минимальный коэффициент рудоносности в подсчетном блоке;

- максимальная глубина подсчета запасов, требования, предусматривающие проведение подсчета запасов в экономически обоснованных контурах разработки, с выделением, при необходимости, охранных целиков;

- перечень попутных компонентов, подсчитываемых совместно с основными компонентами в балансовых запасах руд (по типам руд).

Кондициями для подсчета запасов на месторождениях, разрабатываемых методом подземного выщелачивания, дополнительно устанавливаются:

- максимальное допустимое содержание карбонатов по подсчетному блоку (для сернокислотного выщелачивания);

- минимальное допустимое содержание глинисто-алевролитовой фракции в рудовмещающей толще, относительно к проницаемым рудам;

- минимальный коэффициент фильтрации по блоку (залежи);

- предельная глубина залегания уровня подземных вод.

Перечень параметров для подсчета забалансовых (потенциально экономических) запасов аналогичен таковому для подсчета балансовых запасов (исключая минимальное промышленное содержание).

2.3. По месторождениям нерудных полезных ископаемых (карбонатные породы, магнезиты, дуниты, кварциты, песчаники как флюсовое сырье, глины керамические, формовочные и огнеупорные, пески формовочные, строительные и стекольные, облицовочные, стеновые и поделочные камни, цементное сырье и др.), а также по месторождениям общераспространенных полезных ископаемых кондиции для подсчета балансовых запасов включают:

- требования к качеству полезного ископаемого (или к получаемой из него товарной продукции) в соответствии с действующими государственными, отраслевыми стандартами и техническими условиями, с данными технологических испытаний оцениваемого сырья, устанавливаемые на пробу, интервал, соответствующий высоте эксплуатационного уступа или в целом по пересечению;

- условия подсчета запасов (статистически или в геометризованных контурах) полезного ископаемого по сортам (классам, маркам) конечной продукции;

- минимальный выход конечной продукции (например, для месторождений облицовочного камня - минимальный выход облицовочных плит или блоков);

- минимальная мощность тела полезного ископаемого;

- максимально допустимая мощность прослоев пустых пород и некондиционных руд, включаемых в подсчетный контур полезного ископаемого;

- максимальная глубина подсчета запасов или требования, предусматривающие проведение подсчета в экономически обоснованных контурах разработки.

2.4. В зависимости от вида полезного ископаемого и наличия попутных полезных ископаемых и компонентов, геологического строения месторождения, горно-геологических условий его разработки, обоснованного в ТЭО способа добычи и переработки полезного ископаемого, требований промышленности к качеству минерального сырья кондициями устанавливаются только те из перечисленных параметров, которые необходимы для геолого-экономической оценки данного месторождения.

В отдельных случаях, при необходимости, устанавливаются дополнительные требования к изученности минерального и химического состава руд, гидрогеологических и других условий разработки месторождения.

2.5. В основу технико-экономического обоснования разведочных кондиций должны быть положены:

2.5.1. Обобщение и анализ материалов по геологической, гидрогеологической, инженерно-геологической характеристике месторождения, экономическим условиям его освоения и подсчет запасов. При необходимости вариантного обоснования параметров кондиций (бортового содержания, минимального содержания в оконтуривающей выработке, минимальной мощности тела полезного ископаемого, максимальной мощности прослоев пустых пород и некондиционных руд, включаемых в подсчет запасов и др.) - выполнение соответствующего повариантного подсчета запасов.

2.5.2. Обоснование способа и систем разработки месторождения, размеров потерь и разубоживания, годовой производительности предприятия; расчеты эксплуатационных запасов полезного ископаемого и их качественной характеристики по каждому из оцениваемых вариантов.

2.5.3. Обоснование оптимальной схемы и показателей комплексной переработки минерального сырья по результатам изучения вещественного состава и физико-механических свойств полезного ископаемого и представительных технологических исследований, выполняемое, в случае необходимости, с помощью повариантных технико-экономических расчетов.

2.5.4. Расчеты технико-экономических показателей освоения месторождения по каждому из вариантов.

2.5.5. Определение оптимального варианта освоения месторождения и соответствующих этому варианту параметров кондиций.

2.6. При необходимости разработки эксплуатационных кондиций по разрабатываемым месторождениям по возможности следует использовать материалы утвержденных ГКЗ ТЭО "постоянных" разведочных кондиций с дополнениями, учитывающими результаты доразведки и разработки месторождения, с корректировкой технико-экономических показателей освоения запасов и уточнением параметров кондиций, которые дополнительно могут включать в себя:

- предельно допустимое качество запасов на контуре выемочного участка. Этот параметр является аналогом бортового содержания и в зависимости от конкретных горно-геологических, технологических и прочих параметров оцениваемого выемочного участка может быть большим или меньшим величины, установленной разведочными кондициями;

- предельно допустимое качество запасов в целом по эксплуатационному блоку или его части, которая может быть раздельно добыта, - аналог минимального промышленного содержания в блоке, рассчитываемый по предстоящим затратам. Оно соответствует содержанию полезного компонента, при котором извлекаемая ценность минерального сырья обеспечивает возмещение предстоящих эксплуатационных затрат и получения минимально необходимой прибыли предприятия;

- минимальные запасы обособленного тела полезного ископаемого (с учетом качества минерального сырья, его извлекаемой стоимости), целесообразные к отработке, исходя из окупаемости предстоящих затрат;

- минимальная выемочная мощность тела полезного ископаемого;

- максимальная длина безрудного участка залежи, включаемая в выемочный контур;

- углы падения пласта (залежи) и т.д.

2.6.1. Параметры эксплуатационных кондиций могут быть дифференцированы применительно к отдельным участкам (рудным телам) месторождения, отличающимся по своим характеристикам и условиям залегания, существенно влияющим на уровень эксплуатационных затрат при их отработке.

3. Геологическое, гидрогеологическое и инженерно-геологическое

обоснование проекта кондиций

3.1. Геологическая часть ТЭО "постоянных" разведочных кондиций (далее - кондиции) должна содержать характеристику геологического строения месторождения в объеме, необходимом для принятия обоснованных проектных решений по добыче и комплексной переработке полезных ископаемых, определения технико-экономических показателей их освоения и оптимальных параметров кондиций.

3.2. В текстовой части ТЭО кондиций необходимо обосновать и сформулировать условия оконтуривания полезного ископаемого:

- при наличии геологических границ полезного ископаемого дается описание факторов, на основе которых устанавливаются эти границы с вмещающими его породами;

- при отсутствии геологических границ тел полезных ископаемых и их оконтуривании по результатам опробования с учетом опыта оценки аналогичных месторождений и данных "временных" разведочных кондиций обосновывается выбор одного или нескольких параметров (содержание полезных компонентов, характеристика физико-механических свойств и т.п.), используемых для оконтуривания. Например, на большинстве железорудных месторождений оконтуривание рудных тел производится по результатам опробования на один компонент - железо общее или связанное с магнетитом, а по полиметаллическим месторождениям - по сумме содержаний цветных металлов, приведенной к содержанию условного основного компонента.

Комбинированный способ оконтуривания (в геологических границах и по результатам опробования) следует применять при наличии промышленного оруденения как в рудных телах с геологическими границами, так и в непосредственно вмещающих эти тела породах и в тех случаях, когда при четких геологических границах рудных тел по мощности установлено закономерное снижение содержаний полезных компонентов по простиранию или падению рудных тел.

3.3. По большинству месторождений при разработке ТЭО кондиций осуществляется несколько вариантов подсчета запасов, результаты которых используются для технико-экономического обоснования оптимальных величин бортового содержания компонентов, минимального содержания на оконтуривающую выработку, минимальной мощности рудного тела, максимальной мощности прослоев пустых пород и др. Выбор параметров кондиций и вариантов подсчета запасов производится на основе данных разведки месторождения с учетом предполагаемых способа, систем и границ его разработки.

3.4. В целом по месторождению (участку месторождения), а при повариантном обосновании кондиций по каждому из вариантов, в ТЭО кондиций должны быть определены:

- запасы основных и попутных полезных ископаемых и компонентов, квалифицированных по категориям их разведанности и способам отработки с распределением по рудным телам и подсчетным блокам;

- количество тел полезного ископаемого, их форма, размеры (площадь, длина по простиранию и падению, колебания мощностей и средние их величины);

- качественная характеристика полезного ископаемого по содержанию полезных компонентов и вредных примесей, формам их нахождения и балансу распределения по минералам и продуктам обогащения, физико-механическим свойствам, гранулометрическому составу и другим параметрам, лимитируемым для минерального сырья государственными стандартами, техническими условиями, требованиями промышленности;

- наличие промышленных (технологических) типов и сортов полезного ископаемого, подлежащих раздельной добыче и переработке или шихтовке (при совместной их переработке), характеристика их качества и соответствия качества получаемой продукции требованиям государственного стандарта, технических условий, требований промышленности, пространственное распределение (наличие горизонтальной и вертикальной зональности) и запасы руд по типам и сортам, а также запасы содержащихся в них полезных компонентов;

- наличие и закономерности пространственного распределения безрудных прослоев, характеристика слагающих их пород и содержаний в них полезных компонентов и вредных примесей, статистические данные о распределении по классам мощностей;

- характер изменения распределения оруденения, морфологии и размеров рудных тел, содержаний полезных компонентов и вредных примесей в пределах рудных тел при переходе от одного варианта к другому по простиранию и падению с количественной оценкой методами вариационной статистики, графическими и другими.

Эти данные следует представлять в удобной для пользования табличной форме. Перечень показателей может быть в каждом конкретном случае изменен и дополнен с учетом горно-геологических условий месторождений, способа и систем добычи полезного ископаемого, требований промышленности к минеральному сырью.

При наличии проб с ураганными содержаниями полезных компонентов в соответствии с действующими методиками обосновывается порядок их ограничения и вносятся необходимые изменения в подсчет запасов, учитываемых в ТЭО кондиций.

3.5. В ТЭО кондиций особое внимание должно быть уделено обоснованию группы сложности геологического строения месторождения. При повариантном обосновании кондиций необходимо анализировать изменение степени сложности месторождения от одного варианта к другому и определять группу по каждому из вариантов.

3.6. Положенные в обоснование кондиций (рекомендованный вариант) разведанные запасы необходимо сравнивать с запасами, учтенными Государственным балансом полезных ископаемых и с ранее утвержденными ГКЗ (на сопоставимых площадях). При наличии значительных расхождений в запасах, содержаниях полезных компонентов, оценке качества сырья необходим тщательный анализ причин, вызвавших эти расхождения.

3.7. Геологическая часть ТЭО кондиций кроме текста должна содержать графические материалы, включая геологические карты района и месторождения, разрезы и погоризонтные планы с характеристиками мощностей рудных тел и содержаний полезных компонентов по всем пересечениям. При наличии повариантных подсчетов запасов на подсчетных разрезах и планах должны быть четко выделены цветом или штриховкой контуры запасов, в том числе блоков балансовых и забалансовых запасов, подсчитанных по каждому из вариантов.

3.8. Гидрогеологическая характеристика месторождения должна включать сведения о количестве и мощности имеющихся водоносных горизонтов, характере и степени водоносности пород, их фильтрационных свойствах, условиях питания и дренажа подземных вод, связи между водоносными горизонтами, а также связи подземных вод с поверхностными водоемами и водотоками, величине гидростатистического давления, степени изоляции тел полезного ископаемого водоупорными слоями со стороны почвы или кровли, химическом составе и бактериологическом состоянии вод, агрессивности вод по отношению к бетону, металлам и полимерам, содержании в них полезных и вредных примесей. Полнота изученности гидрогеологических условий месторождения и полученной информации должна обеспечивать надежность расчета предполагаемых водопритоков в горные выработки, оценку их влияния на условия разработки месторождения и, при необходимости, проектирования мероприятий по его осушению. Обязательны расчеты максимальных водопритоков в горные выработки за счет подземных вод и с учетом атмосферных осадков (ливневые воды). Предусматриваются мероприятия по осушению и водоотливу, а также очистке (химической, бактериологической, механической) карьерных (шахтных) вод и извлечению из них полезных компонентов. Производится оценка возможности использования карьерных (шахтных) вод, а также вод, удаляемых при предварительном осушении месторождений, для хозяйственно-питьевого, технического водоснабжения и для орошения; определяется целесообразность подсчета балансовых запасов воды для этих целей. Решение о сбросе карьерных (шахтных) вод в поверхностные водотоки (водоемы), впадины необходимо согласовывать с заинтересованными организациями в установленном порядке.

При выявлении отрицательного влияния разработки месторождения на действующие или проектируемые водозаборы (попадание некондиционных по химическому составу или бактериологическому состоянию вод смежных водоносных горизонтов; загрязнение подземных вод водозабора отходами, связанными с эксплуатацией горного оборудования) обязательна разработка соответствующих мероприятий с укрупненными технико-экономическими расчетами по охране действующих или проектируемых водозаборов. Должна производиться оценка влияния вод поверхностных водотоков (водоемов) на условия разработки месторождения и при необходимости разрабатываться рекомендации по соответствующим предохранительным мероприятиям.

В соответствующих случаях необходима оценка возможности формирования на предусмотренных в ТЭО площадях хвостохранилищ и гидроотвалов.

3.9. Инженерно-геологическая изученность месторождения должна быть охарактеризована в соответствии с требованиями "Инструкции по изучению инженерно-геологических условий месторождений твердых полезных ископаемых при их разведке" (М., 1975).

Для обоснования принципиальных решений по горнотехническим условиям разработки месторождения (включая способ отработки, оптимальные углы наклона бортов карьера, виды горно-добычного оборудования, средства гидромеханизации и т.п.) должны быть представлены обобщенные сведения, характеризующие:

- тип месторождения по сложности инженерно-геологических условий разработки;

- тектоническую нарушенность руд и перекрывающих и вмещающих пород, их трещиноватость, степень выветрелости, закарстованности;

- физико-механические свойства пород и руд - сопротивление сдвигу и сжатию, коэффициент Пуассона, коэффициент крепости по М.М.Протодьяконову, слоистость, сланцеватость, пористость, кусковатость, разрыхляемость, плотность, плотность в массиве, естественная влажность, способность к оплыванию, вспучиванию, слеживанию, налипанию, глинистость и размокаемость, абразивность. Прочность пород и руд на сжатие должна быть изучена с детальностью, позволяющей разделить весь объем месторождения и перекрывающих его в зоне вскрытия горных пород по интервалам значений коэффициента крепости по шкале М.М.Протодьяконова, принятым в СНиП IV-5-82;

- газоносность и категория горного предприятия по загазованности, способность руд и вмещающих пород к самовозгоранию, опасность внезапных выбросов пород, взрывоопасность, силикозоопасность ведения горных работ с указанием процента свободной двуокиси кремния в рудах и вмещающих породах по данным химических анализов, изменение вещественного состава руд под влиянием процессов окисления в зависимости от продолжительности хранения, геотермические условия;

- инженерно-криологические условия - пространственное положение, глубина распространения и температурный режим многолетнемерзлых пород, наличие и параметры таликовых зон, льдистость, обводненность, устойчивость мерзлотных пород при их оттаивании;

- результаты агрохимических анализов вскрышных и вмещающих пород, включая верхний плодородный слой и почвообразующую породу, с оценкой их пригодности к различным видам рекультивации в соответствии с требованиями государственного стандарта.

3.10. Радиационно-гигиеническая характеристика полезного ископаемого должна производиться в соответствии с утвержденными нормами радиационной безопасности (НРБ, 1996).

4. Горнотехническое обоснование проекта кондиций

4.1. Приводится обоснование рационального способа и систем вскрытия и разработки месторождения (участка), производительности и срока работы предприятия по добыче полезного ископаемого, планируемого качества добываемого минерального сырья, а также других проектных решений, обеспечивающих наиболее полное, комплексное экономически целесообразное извлечение из недр запасов основных и совместно с ними залегающих полезных ископаемых, содержащихся в них компонентов, необходимых для расчетов основных технико-экономических показателей промышленного освоения месторождения в соответствии с требованиями законодательства в части проектирования предприятий по добыче полезных ископаемых.

4.2. При выборе способа разработки оценке подлежат следующие варианты добычи:

- только открытым способом;

- только подземным способом;

- одновременно открытым и подземным способами;

- последовательно открытым и подземным способами;

- геотехнологическими методами.

Выбор способа разработки месторождения (за исключением геотехнологических методов) производится с учетом его экономико-географического положения и горно-геологических условий залегания методом вариантных расчетов или аналитически с использованием граничного (предельного) коэффициентов вскрыши. К граничному относят максимально допустимый коэффициент вскрыши по условиям экономичности открытых работ. Обычно он определяется исходя из равенства себестоимости добычи полезного ископаемого открытым и подземным способами. Оптимальные границы карьера определяются путем сопоставления граничного коэффициента с контурным, величина которого не должна превышать значения граничного коэффициента. Контурный коэффициент вскрыши определяется из отношения объема вскрышных пород, прирезаемых к карьеру при увеличении его глубины в процессе проектирования на один слой (уступ), к объему полезного ископаемого в этом слое.

Запасы, находящиеся за пределами контуров карьера, оцениваются для условий подземной разработки.

В тех случаях, когда подземный способ по каким-либо причинам (например, достаточная обеспеченность запасами, пригодными для разработки открытым способом) нерационален или неприемлем из-за весьма сложных горно-геологических условий, границы карьера устанавливают из условий обеспечения ежегодной рентабельной работы предприятия с учетом затрат будущих периодов.

4.3. При определении производительности предприятия по добыче полезного ископаемого и продолжительности периода разработки запасов следует руководствоваться целым рядом факторов, влияющих на выбор ее оптимальной величины: количество разведанных запасов, емкость рынка, горные факторы, срок эксплуатации месторождения.

Справочная информация:

некоторые горнодобывающие компании за рубежом с целью снижения риска, связанного с колебанием цен на металл, предпочитают, чтобы срок эксплуатации месторождения составлял не менее 10 лет.

В общем случае для неосвоенных месторождений полезных ископаемых следует ориентироваться на максимальную производительность исходя из горно-геологических условий. Если имеются ограничения (ограниченная потребность в данном сырье, ограниченные мощности перерабатывающего производства, дефицит энергии, транспорта, водных и материальных ресурсов, природоохранные факторы), то соответственным образом ограничивается и производительность предприятия.

При предварительных геолого-экономических оценках для определения оптимальной продолжительности работы рудника иногда используются эмпирические формулы Тейлора (1977):

(1) ![]() или

или

(2) ![]() ,

,

где ![]() - продолжительность работы рудника.

- продолжительность работы рудника.

4.4. Выбор способа вскрытия полезного ископаемого и расположения вскрывающих выработок, оптимальных контуров, систем разработки и основных их элементов, включая углы откоса карьера, высоту этажа подземной отработки и т.п. (при повариантных подсчетах запасов - по каждому варианту отдельно), производится исходя из геологических и горнотехнических условий месторождения, с использованием данных проектов-аналогов по разрабатываемым месторождениям с учетом экологических ограничений, размеров капитальных вложений, эксплуатационных затрат и потерь полезного ископаемого в предохранительных целиках. Как правило, выбор оптимальной схемы вскрытия месторождения (особенно для подземных рудников) осуществляется на основании укрупненной оценки нескольких вариантов, с последующим выбором наилучшего из них.

При тесной перемежаемости тел полезного ископаемого с некондиционным минеральным сырьем или пустыми породами необходимо сравнивать технико-экономические показатели освоения месторождения раздельно для систем разработки с валовой и селективной выемкой. Рассматривается возможность и целесообразность выделения первоочередного участка или этапа, когда предполагается отработка наиболее богатых и экономичных руд с целью ускорения окупаемости инвестиционных затрат.

4.5. Величины потерь и разубоживания полезных ископаемых определяются, как правило, в значениях, достигнутых на аналогичных по горно-геологическим и инженерно-геологическим условиям месторождениях, разрабатываемых аналогичными способами с близкой производительностью при использовании наиболее прогрессивной технологии и техники.

При расчетном их обосновании следует пользоваться "Типовыми методическими указаниями по определению, нормированию, учету и экономической оценке потерь твердых полезных ископаемых при их добыче", утвержденными Госгортехнадзором России.

4.6. На основе принятых уровней потерь и разубоживания выполняется расчет промышленных и эксплуатационных запасов. К промышленным относятся запасы месторождения за вычетом проектных потерь, а к эксплуатационным - промышленные запасы с учетом разубоживания минус эксплуатационные потери.

4.7. Исходя из принятых проектных решений и рассчитанных параметров, определяются объемы основных фондов рудника. Объемы горно-капитальных работ, как правило, определяются прямым счетом. Объемы зданий и сооружений принимаются по проектам-аналогам. Количество и типы основного оборудования, машин и транспортных средств определяются прямым расчетом или (при должном обосновании) также по данным проектов-аналогов. Объемы строительства железных, автомобильных, подвесных канатных дорог и других транспортных коммуникаций, линий электропередачи, газопроводов, водопроводов определяются, исходя из конкретных географо-экономических условий оцениваемого месторождения и производственной мощности предприятия.

4.8. Основные параметры горнотехнического обоснования по всем исследованным вариантам должны быть обобщены в табличной форме.

В тех случаях, когда возможно выделение отдельных очередей разработки, существенно отличающихся по горно-геологическим условиям и технико-экономическим показателям, параметры горнотехнической части, включая качество руды, должны разрабатываться раздельно по каждой очереди (периоду).

5. Обоснование технологии обогащения (переработки) минерального сырья

5.1. Проектируемая технология переработки минерального сырья должна базироваться на наиболее современных технологических схемах, предусматривающих по возможности утилизацию отходов переработки. Важнейшим критерием обоснования оптимальной технологической схемы является максимальная полнота извлечения основных и попутных полезных компонентов в товарную продукцию при приемлемой для недропользователя рентабельности производства.

5.2. Обоснование рекомендуемой технологии переработки минерального сырья базируется на данных об изучении его вещественного состава, структурно-текстурных особенностей (гранулометрического состава), физико-механических и других свойств, на результатах технологических испытаний - лабораторных (включая технологическое картирование), полупромышленных и, при необходимости, промышленных.

5.3. Оценка представительности технологических проб должна производиться на основе данных технологического картирования и всей совокупности информации по изучению вещественного состава, структурно-текстурных особенностей, физико-механических и других свойств полезного ископаемого, полученной в результате разведки месторождения.

При установлении существенных колебаний показателей качества минерального сырья, влияющих на его технологические свойства (обогатимость), в пределах отдельных рудных тел, участков по простиранию и падению тела полезного ископаемого обосновывается выбор представительных технологических проб с учетом намечаемого календарного графика разработки месторождения и возможности усреднения добываемого полезного ископаемого. Особое внимание должно уделяться полноте технологической изученности, обоснованию представительности проб и достоверности устанавливаемых на основе результатов их испытаний технологической схемы и основных показателей переработки минерального сырья по участкам первоочередной разработки месторождения.

При наличии на месторождении нескольких технологических типов руд, подлежащих раздельной переработке, обоснование представительности технологической пробы производится по каждому из них.

5.4. Объемы и виды технологических исследований должны быть достаточными для получения исходных данных, требуемых для проектирования наиболее рациональной технологической схемы переработки полезного ископаемого и обоснования следующих основных ее показателей:

- качества получаемой товарной продукции и ее соответствия государственным или отраслевым стандартам, техническим условиям или другим требованиям промышленности;

- выхода товарной продукции от исходного минерального сырья в процентах;

- по рудным месторождениям - извлечения основных и попутных полезных компонентов в товарную продукцию, в процентах.

Обязательны также характеристика измельчаемости руд и исходные данные, необходимые для однозначного решения вопроса о возможности применения оборотного водоснабжения и обезвреживания сточных вод. Технологические испытания представительных проб должны производиться с применением воды, которая будет использоваться предприятием, или аналогичной по химическому составу и содержанию примесей.

Если на месторождении выделяются два или несколько технологических типов минерального сырья, подлежащих селективной добыче и раздельной переработке, то указанные показатели устанавливаются по каждому из них.

Кроме того, в ТЭО кондиций должны рассматриваться:

- влияние изменчивости качества минерального сырья (в пределах единого технологического типа) по содержанию полезных компонентов, вредных примесей, структурно-текстурным особенностям, физико-механическим и другим свойствам на показатели технологического процесса и в связи с этим необходимость усреднения минерального сырья;

- возможность и экономическая целесообразность предварительного обогащения руды (для рудных месторождений) методами сухой магнитной сепарации, в тяжелых суспензиях, радиометрическими и другими методами; оценка хвостов обогащения (отходов переработки концентратов и прямого металлургического передела руд) в качестве сырья для получения строительных материалов и других назначений;

- другие исходные данные, требуемые для принятия основных проектных решений и расчета технико-экономических показателей по переработке полезного ископаемого.

6. Экономическое обоснование кондиций

6.1. Экономическое обоснование и расчеты, используемые при определении подсчетных параметров кондиций и оценке экономической эффективности от реализации проекта, являются кульминацией всех проведенных на месторождении геологоразведочных работ, технологических и экологических исследований. Они разрабатываются с детальностью, обеспечивающей возможность развития данного ТЭО в документ, приемлемый банками и другими источниками финансирования.

Расчеты экономического обоснования проектов "постоянных" разведочных и эксплуатационных кондиций основываются на сложившихся в мировой практике принципах, изложенных в "Методических рекомендациях по оценке эффективности инвестиционных проектов и их отбору для финансирования" (М., 1994), главными из которых являются:

- моделирование потоков продукции, ресурсов и денежных средств в пределах расчетного периода (горизонта расчета), обычно отвечающего сроку отработки месторождения или на период, не менее чем в 2 раза превышающий срок действия предполагаемого займа;

- определение экономического эффекта путем сопоставления ожидаемых интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал;

- приведение в расчетах ожидаемых разновременных доходов и расходов к условиям их соизмеримости по экономической ценности в начальном периоде с использованием процедуры дисконтирования;

- учет результатов анализа рынка минерального сырья;

- учет неопределенностей и рисков, связанных с осуществлением проекта.

Расчеты экономических показателей проекта предваряются сведениями о предполагаемом состоянии и структуре рынка продукции, включающими в себя, в частности, данные:

- о соотношении спроса-предложения (текущий и прогноз);

- об основных потребителях продукции;

- о ценовых изменениях (прогноз цен) и т.п.

6.2. Основными экономическими показателями и понятиями, используемыми при оценке месторождения и определении балансовой принадлежности его запасов, являются:

- ![]() - денежный поток Cash Flow, (CF);

- денежный поток Cash Flow, (CF);

- ![]() - ставка (норма) дисконтирования;

- ставка (норма) дисконтирования;

- ![]() - чистый дисконтированный доход от эксплуатации (или чистая современная стоимость, Net Present Value (NPV);

- чистый дисконтированный доход от эксплуатации (или чистая современная стоимость, Net Present Value (NPV);

- ![]() - индекс доходности, Profitability Index (PI);

- индекс доходности, Profitability Index (PI);

- ![]() - внутренняя норма доходности (или внутренняя норма прибыли, Internal Rate of Return (IRR);

- внутренняя норма доходности (или внутренняя норма прибыли, Internal Rate of Return (IRR);

- Срок окупаемости капиталовложений и др.

6.3. Денежный поток - это движение наличных средств, будущих реальных денежных поступлений (приток) и расходов (отток) при эксплуатации месторождения, иллюстрирующее финансовые результаты от возможной реализации проекта. Определяется как ежегодная разница между валовой прибылью от реализации продукции и выплачиваемыми налогами, процентами по кредитам, оборотным капиталом (чистый денежный поток). Расчеты осуществляются на период (горизонт расчета) срока отработки запасов, обычно не более чем на 10-15 лет, если это позволяет минерально-сырьевая база. Оценка на более длительный период нецелесообразна в связи с убывающей в геометрической прогрессии величиной коэффициента дисконтирования.

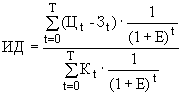

6.4. Расчет денежного потока (прил.1) в общем случае осуществляется исходя из следующих основных условий:

- стоимость товарной продукции определяется без учета НДС, исходя из прогнозируемых (реальных) оптовых цен внутреннего или мирового рынка на конечную продукцию (в последнем случае - за вычетом таможенных пошлин, транспортных расходов и страховки). Перевод выручки в рубли осуществляется по действующему курсу МВБ*;

_______________

* В эксплуатационных кондициях цены приводятся исходя из действующих контрактов на поставку готовой продукции на мировой или российский рынки.

- размер капиталовложений в максимальной степени определяется прямым расчетом;

- эксплуатационные расходы определяются с использованием нормативов на базе решений технологических частей ТЭО или постатейно по элементам затрат без учета НДС;

- размер оборотных средств обычно принимается равным величине 2-3 месячных эксплуатационных затрат. В конце расчетного периода сумма оборотных средств прибавляется к величине денежного потока;

- амортизация рассчитывается по действующим нормам и при расчете валовой прибыли в состав производственных расходов не включается;

- валовая прибыль предприятия определяется как разность между стоимостью товарной продукции и эксплуатационными затратами;

- налогооблагаемая прибыль определяется как разность между стоимостью товарной продукции и производственными расходами, амортизационными отчислениями, налогами и сборами, относимыми на себестоимость продукции (плата за пользование недрами, ставка ВМСБ, плата за воду, землю и т.п.) по следующей формуле:

![]() , где

, где

- ![]() - налогооблагаемая прибыль;

- налогооблагаемая прибыль;

- ![]() - стоимость реализованной товарной продукции (руб.);

- стоимость реализованной товарной продукции (руб.);

- ![]() - годовые эксплуатационные затраты (руб.);

- годовые эксплуатационные затраты (руб.);

- ![]() - амортизационные отчисления;

- амортизационные отчисления;

- ![]() - погашение процентов за кредит (руб.);

- погашение процентов за кредит (руб.);

- ![]() - установленные законодательством налоги и платежи, включаемые в себестоимость продукции (плата за пользование недрами, отчисления на ВМСМБ, отчисления во внебюджетные фонды, дорожный налог, плата за воду, землю, выбросы);

- установленные законодательством налоги и платежи, включаемые в себестоимость продукции (плата за пользование недрами, отчисления на ВМСМБ, отчисления во внебюджетные фонды, дорожный налог, плата за воду, землю, выбросы);

- ![]() - налоги, начисленные по результатам финансовой деятельности и погашаемые из налогооблагаемой прибыли (налог на имущество, сбор на нужды образовательных учреждений, налог на содержание жилфонда, объектов соцкультбыта и т.д.);

- налоги, начисленные по результатам финансовой деятельности и погашаемые из налогооблагаемой прибыли (налог на имущество, сбор на нужды образовательных учреждений, налог на содержание жилфонда, объектов соцкультбыта и т.д.);

- ![]() - освобождаемая, в соответствии с действующим законодательством или условиями лицензионного соглашения, от налогообложения часть прибыли.

- освобождаемая, в соответствии с действующим законодательством или условиями лицензионного соглашения, от налогообложения часть прибыли.

В реализуемых проектах (эксплуатационные кондиции) прогноз движения наличности может, при необходимости, осуществляться с учетом инфляции. В случае финансирования проекта полностью или частично за счет заемных средств форма выплаты платежей (процентов) по кредитам принимается согласно соглашению между кредитором и получателем кредита (обычно равными долями).

6.5. При расчете денежного потока приведение разновременных затрат и доходов к начальному периоду оценки осуществляется с использованием процедуры дисконтирования.

Коэффициент дисконтирования (![]() ) определяется по формуле:

) определяется по формуле:

![]() , где

, где

- ![]() - ставка дисконта (доли ед.);

- ставка дисконта (доли ед.);

- ![]() - номер расчетного года.

- номер расчетного года.

Коэффициент дисконтирования играет важнейшую роль в экономических расчетах по определению дисконтированного денежного потока (DCF) и позволяет рассчитать чистую современную стоимость объекта и внутреннюю норму прибыли.

При технико-экономическом обосновании базового варианта разведочных кондиций величина ставки дисконта обычно принимается равной 10%.

При коммерческой оценке проектов используется индивидуальная так называемая "рыночная норма дисконта", определяемая как требуемая инвесторами величина нормы прибыли от реализации проекта (обычно не менее 15%). Существуют несколько разных вариантов расчета ставки дисконтирования.

В качестве достаточно распространенного в странах с рыночной экономикой применяется расчет, основанный на следующей формуле:

![]() , где

, где

- ![]() - требуемая инвестором норма прибыли (%);

- требуемая инвестором норма прибыли (%);

- ![]() - норма прибыли, свободная от риска (ставка банкового процента за кредит, %);

- норма прибыли, свободная от риска (ставка банкового процента за кредит, %);

- ![]() - средняя рыночная премия (норма прибыли, %);

- средняя рыночная премия (норма прибыли, %);

- ![]() - коэффициент меры риска, рассчитанный как ковариация единичной акции с рынком акций в целом.

- коэффициент меры риска, рассчитанный как ковариация единичной акции с рынком акций в целом.

Коэффициент ![]() оценивается путем сравнения неустойчивости цен акций компаний (предприятий), разрабатывающих аналогичные месторождения, по отношению к неустойчивости всего рынка акций. У акций предприятий, более подверженных колебаниям (риску) чем рыночный курс акций, в среднем коэффициент

оценивается путем сравнения неустойчивости цен акций компаний (предприятий), разрабатывающих аналогичные месторождения, по отношению к неустойчивости всего рынка акций. У акций предприятий, более подверженных колебаниям (риску) чем рыночный курс акций, в среднем коэффициент ![]() больше единицы, у менее рискованных акций - меньше единицы.

больше единицы, у менее рискованных акций - меньше единицы.

Справочная информация:

в долгосрочных проектах в большинстве стран с рыночной экономикой при ![]() =1 величина

=1 величина ![]() в год.

в год.

Коэффициент дисконтирования, как уже отмечалось выше, имеет важное значение при стоимостной оценке (определении так называемой "покупной цены") месторождения, которая рассчитывается исходя из величины суммарного денежного потока при определенной учетной ставке дисконтирования.

6.6. Дисконтирование денежных потоков при экономическом обосновании разведочных кондиций, как правило, осуществляется при нескольких вариантах значений ставки дисконтирования, на основании чего определяется величина внутренней нормы дохода проекта - (![]() ).

).

6.7. Чистый дисконтированный доход (![]() ) или чистая современная стоимость объекта (

) или чистая современная стоимость объекта (![]() ) для постоянной нормы дисконта (Econst) вычисляется как сумма приведенных к начальному шагу оценки всех доходов от эксплуатации месторождения за весь расчетный период. Величина (

) для постоянной нормы дисконта (Econst) вычисляется как сумма приведенных к начальному шагу оценки всех доходов от эксплуатации месторождения за весь расчетный период. Величина (![]() ) рассчитывается по формуле:

) рассчитывается по формуле:

, где

, где

- ![]() - стоимость реализованной продукции (выручка предприятия) в

- стоимость реализованной продукции (выручка предприятия) в ![]() -ом году;

-ом году;

- ![]() - эксплуатационные затраты, производимые в

- эксплуатационные затраты, производимые в ![]() -ом году (без учета амортизационных отчислений);

-ом году (без учета амортизационных отчислений);

- ![]() - расчетный период (в общем случае от начала строительства до ликвидации предприятия);

- расчетный период (в общем случае от начала строительства до ликвидации предприятия);

- ![]() - капитальные вложения в

- капитальные вложения в ![]() -ом году.

-ом году.

Если величина чистого дисконтированного дохода положительная, освоение месторождения экономически эффективно. В указанной формуле в конце последнего (![]() -го) шага должна учитываться условная реализация активов при ликвидации (завершение отработки месторождения) производства.

-го) шага должна учитываться условная реализация активов при ликвидации (завершение отработки месторождения) производства.

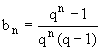

Для расчета современной стоимости будущих денежных потоков, в случае, если они равны для каждого года эксплуатации объекта, вместо коэффициента дисконтирования может использоваться так называемый коэффициент ежегодной ренты (коэффициент аннуитета), рассчитанный по формуле:

, где

, где

- ![]() - коэффициент ренты;

- коэффициент ренты;

- ![]() ;

;

- ![]() - срок эксплуатации объекта.

- срок эксплуатации объекта.

Коэффициент ренты обычно используется при предварительных финансовых оценках проекта (предварительная разведка) или вводится в расчеты как серия выплат основного долга (инвестиционный кредит) и процентов по нему.

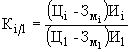

6.8. Индекс доходности (![]() ) представляет собой отношение суммы приведенных доходов (

) представляет собой отношение суммы приведенных доходов (![]() ) к величине приведенных капиталовложений:

) к величине приведенных капиталовложений:

Очевидно, что в экономически эффективных проектах величина ![]() должна быть больше единицы.

должна быть больше единицы.

6.9. Внутренняя норма доходности (![]() ), или внутренняя норма рентабельности (

), или внутренняя норма рентабельности (![]() ), представляет собой ту норму дисконта (

), представляет собой ту норму дисконта (![]() ), при которой величина приведенных доходов равна приведенным капиталовложениям. Иными словами, это процентная ставка дисконтирования, при которой современная стоимость будущих денежных потоков (прибылей) от капвложений равна величине этих капвложений. Величина

), при которой величина приведенных доходов равна приведенным капиталовложениям. Иными словами, это процентная ставка дисконтирования, при которой современная стоимость будущих денежных потоков (прибылей) от капвложений равна величине этих капвложений. Величина ![]() демонстрирует эффективный процент прибыли от инвестированной наличности. В финансовых расчетах считается, что в случае, если

демонстрирует эффективный процент прибыли от инвестированной наличности. В финансовых расчетах считается, что в случае, если ![]() больше величины требуемой инвестором нормы возврата капвложений (нормы прибыли), капвложения в проект считаются приемлемыми.

больше величины требуемой инвестором нормы возврата капвложений (нормы прибыли), капвложения в проект считаются приемлемыми.

Расчеты величины ![]() в общем случае исходят из следующих уравнений:

в общем случае исходят из следующих уравнений:

- при неравномерных ежегодных денежных потоках:

![]()

- при равных ежегодных денежных потоках:

![]() , где

, где

- ![]() - капиталовложения в проект (инвестиции);

- капиталовложения в проект (инвестиции);

- ![]() - коэффициент дисконтирования;

- коэффициент дисконтирования;

- ![]() - коэффициент ренты (аннуитета);

- коэффициент ренты (аннуитета);

- ![]() - чистый денежный поток.

- чистый денежный поток.

Один из вариантов расчета ![]() приведен в приложении 3.

приведен в приложении 3.

6.10. Срок окупаемости капиталовложений - минимальный период времени от начала реализации проекта, за пределами которого величина суммарного денежного потока становится неотрицательной. Срок окупаемости определяется с использованием процедуры дисконтирования.

6.11. Геолого-экономическая оценка разведанных запасов производится на основе рассмотрения экономических показателей, рассчитанных в двух вариантах - базовом и коммерческом.

Базовый вариант оценки предполагает, что в состав затратных показателей проекта не включаются все установленные Федеральным и местным законодательством на момент разработки ТЭО относимые на себестоимость продукции налоговые и иные (кроме отчислений во внебюджетные фонды) платежи и акцизные сборы, а также выплаты по кредитам. Не учитываются также установленные условиями лицензионного соглашения льготы (если таковые имеются).

Коммерческий вариант рассчитывается с включением в затраты всех реальных налогов, сборов и платежей, не учитываемых при базовом варианте, но требуемых действующим Федеральным и местным законодательством и условиями лицензионного соглашения.

На основе базовой оценки устанавливаются потенциальные балансовые запасы месторождения, в то время как коммерческая оценка позволяет определить ту их часть, которая в данный момент может быть отработана в условиях конкурентного рынка с приемлемым экономическим эффектом. Сопоставление количества и качества этих запасов позволяет выявить необходимость и возможный характер мер государственной поддержки предприятия (налоговые и иные льготы), обеспечивающих возможность наиболее полного и комплексного использования запасов месторождения, в том числе, целесообразность его разработки на условиях соглашений о разделе продукции.

6.12. Финансовые расчеты при разработке базового варианта ТЭО разведочных кондиций осуществляются исходя из условий, что финансирование проекта будет осуществляться без привлечения внешних источников заимствования с инфляцией равной нулю. Планируемые доходы предприятия базируются на прогнозируемых ценах на очищенный металл. В случае, если продукцией завершенного цикла горного или горно-обогатительного производства является руда (концентрат), то расчет стоимости товарной продукции предприятия также осуществляется исходя из оптовой рыночной цены товарного металла(ов), полученного из соответствующего полезного ископаемого за вычетом эксплуатационных и транспортных расходов на стадиях обогащение - металлургический передел, с учетом потерь при добыче, транспортировке и переработке сырья. При расчете эксплуатационных кондиций используются цены на реализуемую продукцию в соответствии с действующими контрактами.

6.13. Для геолого-экономической оценки месторождения и обоснования подсчетных параметров кондиций первостепенное значение имеет обоснованность размеров капитальных вложений в освоение месторождения и эксплуатационных расходов.

Основными элементами капитальных затрат при строительстве рудника являются:

- капиталовложения в горно-подготовительные работы и гражданское строительство (поселок);

- затраты на приобретение, транспортировку и монтаж горного оборудования, включая карьерный транспорт (рассчитываются на основе расценок поставщиков с указанием детальной спецификации);

- природовосстановительные затраты в процессе строительства;

- оборотный капитал (оборотные средства);

Учет капитальных вложений в затратах производится при подсчете экономической эффективности инвестиций в освоение месторождения в целом с включением в состав инвестиций капитальных вложений, осуществляемых в период его эксплуатации.

6.14. При определении величины капитальных вложений в промышленное строительство или реконструкцию предприятия и эксплуатационных затрат предпочтительными являются прямые сметные оценки затрат. Наилучшие результаты дает сочетание метода прямого счета отдельных, наиболее существенных элементов капитальных вложений с использованием аналогов для определения стоимости остальных видов затрат. Прямым счетом целесообразно определять капитальные вложения в горно-капитальные работы, затраты на приобретение и монтаж горного оборудования и карьерного транспорта. Затраты на вспомогательное хозяйство определяются обычно по аналогии. Внеплощадочные сооружения оцениваются прямым счетом с использованием аналогов и укрупненных показателей стоимости 1 км дороги, ЛЭП, водоводов и т.п.

Применение стоимостных показателей, учитываемых на основе данных по предприятиям-аналогам, используются с соответствующей корректировкой (на местные условия, изменение цен на материалы, товарную продукцию и т.п.).

Справочная информация:

по принятым в странах с рыночной экономикой нормам, точность оценок предполагаемых затрат на завершающей стадии детальных оценок "банковское ТЭО" обычно находится в пределах ±10%.

6.15. При разработке ТЭО кондиций должна учитываться зависимость капитальных вложений и эксплуатационных затрат от производительности предприятия и срока его работы, определяемых с учетом количества запасов для разных вариантов бортового (минимально промышленного) содержания. Сначала для одного или двух вариантов запасов, принимаемых в качестве базовых, производятся расчеты по определению капитальных вложений. Затем детально анализируется влияние изменения количества запасов (и соответственно возможной производительности предприятия) и сроков его работы на величину капитальных вложений. При этом требования к детальности, с которой определяется соотношение капитальных вложений по вариантам, должны быть не ниже, чем к определению общей суммы капитальных вложений, поскольку на основе оценки приращиваемых запасов даются рекомендации по установлению бортового содержания.

6.16. Капитальные вложения в обогатительную фабрику допускается определять по удельным затратам на 1 т производственных мощностей по годовой переработке минерального сырья на фабрике-аналоге. При выборе аналога принимаются во внимание годовая производительность фабрики, тип схемы (флотационная, гравитационная, комбинированная), ее разветвленность, определяемая минеральным составом сырья, количеством извлекаемых полезных компонентов, структурно-текстурными особенностями, его физико-техническими свойствами.

При ограниченных возможностях подбора аналога, ввиду специфичности технологической схемы обогащения, капитальные вложения на строительство фабрики определяются прямыми расчетами.

6.17. Эксплуатационные затраты, связанные с добычей и обогащением полезного ископаемого, определяют себестоимость продукции горного, горно-обогатительного предприятия. Основными составляющими эксплуатационных затрат являются:

- стоимость рабочей силы. Должна быть определена численность промышленно-производственного и вспомогательного персонала предприятия и установлен уровень оплаты его труда (определяется на основе действующих тарифных соглашений с профсоюзом или по публикуемым статистическим данным);

- начисления на заработную плату;

- стоимость сырья и материалов. Для обогатительных фабрик выбор реагентов и их запас определяется по аналогии с подобными предприятиями;

- затраты на электро- и тепловую энергию. Количество потребляемой электроэнергии рассчитывается на основе удельной мощности используемого электрооборудования. Для удаленных мест предусматривается строительство автономных источников энергообеспечения (например, дизель-электростанция);

- текущие затраты на природовосстановление;

- ремонт и содержание основных фондов;

- амортизационные отчисления. Для определения их величины основные производственные фонды делятся на две части: а) основные фонды, связанные со вскрытием, подготовкой и отработкой запасов полезного ископаемого (горно-капитальные выработки, специализированные здания, сооружения и передаточные устройства), которые предназначаются только для нужд данного горного (обогатительного) предприятия. Начисления амортизации по ним производятся по потонной ставке - отчислением на тонну погашенных запасов полезного ископаемого; б) остальные основные фонды предприятия - машины, оборудование, транспорт, инвентарь и т.п., начисления амортизации по которым осуществляются в общем порядке по единым нормам, установленным для данного вида основных средств;

- управленческие расходы.

Перечень относимых на себестоимость продукции эксплуатационных затрат определяется в соответствии с порядком, установленным Правительством Российской Федерации.

Эксплуатационные затраты делятся на переменные (зарплата, материалы и т.п.), абсолютная величина которых меняется пропорционально изменению объемов производства, а относительная величина в расчете на единицу продукции остается неизменной и условно-постоянные (цеховые и общерудничные) расходы, абсолютная величина которых практически не меняется в зависимости от объемов производства, а относительная (в расчете на единицу продукции), напротив - изменяется.

6.18. Важным компонентом экономических расчетов является определение расходов на металлургическую переработку сырья, обычно включающие в себя следующие основные компоненты:

- затраты на транспортировку руды или концентрата (фрахт);

- затраты на металлургический передел и очистку (рафинирование) руды или концентрата, включая так называемый "штраф" за удаление вредных примесей;

- вычеты плавильного завода (завод, как правило, никогда не платит за 100% содержания металла в концентрате);

- участие завода в ценах на металл (по условиям контрактов металлургические заводы могут получать дополнительный доход от рудника, если цены металлов будут превышать определенный уровень);

- другие издержки по сбыту продукции (страховка, маркетинг и т.п.).

Справочная информация: для различных металлов величина затрат на металлургический передел колеблется в очень широких пределах. Поэтому действительный доход рудника может составлять от 50-70% валовой стоимости конечной продукции (металла) для месторождений цветных металлов (медь, цинк, свинец, никель) до 95-98% для месторождений золота и серебра.

6.19. В ТЭО кондиций в соответствии с существующим порядком, должен быть предусмотрен порядок возмещения убытков землепользователей путем компенсаций за находящиеся на отчуждаемой территории жилые дома, производственные и непроизводственные здания и сооружения; плодоносящие и неплодоносящие насаждения; устройства водоснабжения (по фактическим затратам на их сооружение или по стоимости строительства новых источников равного дебита); оросительные, осушительные, противоэрозионные, противоселевые сооружения в случае нарушения их работы (по сметной стоимости строительства новых или реконструкции нарушенных систем).

6.20. Экономическая оценка предусматриваемых в ТЭО природоохранных мероприятий осуществляется в соответствии с "Методическими указаниями к экологическому обоснованию проектов разведочных кондиций на минеральное сырье" (М., ГКЗ, 1995). В стоимость строительства предприятий включаются все затраты по ликвидации предприятия и рекультивации территорий, предоставляемых во временное пользование на период строительства предприятия (прокладка линейных сооружений, создание карьеров стройматериалов, используемых только в период строительства, отвалов от планировочных работ), затраты по снятию плодородного слоя, его укладке в специальные отвалы, затраты по организации породных отвалов и др.

6.21. Важную роль при экономических оценках ТЭО играет предполагаемый график строительства предприятия или объекта. Вывод рудника и обогатительной фабрики на проектную мощность в 1-2 года может иметь решающее значение для экономической эффективности проекта, особенно в стартовый период его реализации, когда капитальные затраты уже осуществлены, а отдача от реализации продукции не соответствует предполагаемым объемам. Поэтому в соответствующих расчетах ТЭО должны быть даны необходимые обоснования. При этом должны учитываться (особенно при работах в северных широтах) сезонные факторы, влияющие на режим и график производства.

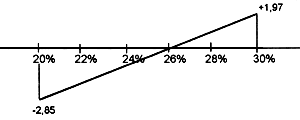

6.22. Осуществляемые в рамках ТЭО кондиций финансовые оценки должны включать в себя рассмотрение основных, влияющих на их величину негативных и позитивных факторов (анализ чувствительности проекта). К ним относятся возможные изменения цен на готовую продукцию (наиболее значимый фактор), колебание фактических средних содержаний полезных компонентов в рудах, возможные погрешности в оценках капитальных и эксплуатационных затрат и т.п. Влияние всех этих компонентов на экономику проекта исследуется с помощью специальных расчетов, иллюстрирующих изменение зависимости величин внутренней нормы дохода (![]() ) и современной стоимости проекта (

) и современной стоимости проекта (![]() ). Обычно рассматривается 3 варианта (оптимальный, оптимистический и пессимистический) значений колебаний переменных параметров (цена продажи, качество сырья, величина эксплуатационных расходов, объем выпуска продукции, сроки выхода предприятия на проектную производительность).

). Обычно рассматривается 3 варианта (оптимальный, оптимистический и пессимистический) значений колебаний переменных параметров (цена продажи, качество сырья, величина эксплуатационных расходов, объем выпуска продукции, сроки выхода предприятия на проектную производительность).

На основе этих оценок может быть определена и степень риска проекта ("неопределенность результатов капиталовложений").

6.23. При повариантном технико-экономическом обосновании кондиций в качестве оптимального принимается вариант, обеспечивающий максимальный суммарный экономический эффект от инвестиций за весь период разработки месторождения, выраженный в величине суммарного денежного потока от реализации товарной продукции с учетом использования как основных, так и попутных полезных ископаемых и компонентов.

Если освоение месторождения намечается очередями, и в случае, если отдельные периоды отличаются по горно-геологическим и технико-экономическим показателям, их расчеты производятся отдельно по каждой очереди (периоду) и за весь период существования предприятия.

6.24. Экономическая целесообразность использования попутных полезных ископаемых и компонентов определяется сопоставлением стоимости дополнительно получаемой попутной продукции и дополнительных капитальных и эксплуатационных затрат, связанных с ее получением.

6.25. Итоговые показатели технико-экономических расчетов представляются в виде сводной таблицы по предлагаемой форме (прил.4).

6.26. Параметры кондиций для подсчета запасов устанавливаются на базе обоснованных в ТЭО технико-экономических показателей освоения месторождения, а при повариантном их обосновании - на основе показателей оптимального (прил.2) варианта.

6.27. Технико-экономическое обоснование эксплуатационных кондиций, в основном, опирается на материалы, характеризующие конкретные особенности геологических, горнотехнических, технологических и иных условий добычи и переработки минерального сырья, а также реальные экономические условия разработки месторождения (цены, налоги, кредитные ставки и т.п.), изменение которых обусловило необходимость соответствующих корректировок ранее установленных подсчетных параметров.

Периодичность пересмотра параметров кондиций напрямую зависит от устойчивости и внутреннего и внешнего рынков минерального сырья, финансового рынка, а также возникновения непредвиденных геологических и горнотехнических факторов, удорожающих себестоимость и ухудшающих качество продукции.

7. Определение параметров кондиций

7.1. Бортовое содержание компонентов

7.1.1. Бортовое содержание - это наименьшее содержание полезных компонентов в пробах, включаемых в подсчет запасов при оконтуривании тела полезного ископаемого по мощности (пересечению разведочной выработкой) в случае отсутствия его четких геологических границ.

7.1.2. Бортовое содержание выражается содержанием полезного компонента, а в месторождениях комплексных руд - суммой имеющих промышленное значение содержаний полезных компонентов, приведенных к содержанию условного основного компонента, имеющего максимальную извлекаемую стоимость.

Бортовое содержание компонента без приведения к условному определяется: - для подсчета запасов монокомпонентных руд; - когда выявлена прямая корреляционная зависимость между содержанием главного и попутного компонента (например, прямая зависимость между содержанием кадмия и цинка в полиметаллических рудах); - при условии, что извлекаемая стоимость каждого из попутных компонентов (например, рассеянных элементов - селена, теллура и других в рудах цветных металлов) несоизмеримо мала (не превышает первых процентов) по сравнению с ценностью основного компонента и приведение их к содержанию условного компонента не окажет заметного влияния на результаты повариантного подсчета запасов.

Бортовое содержание условного компонента следует устанавливать по месторождениям комплексных руд в тех случаях, когда каждый из двух или большего числа компонентов составляет существенную часть извлекаемой ценности руд, а их приведение к содержанию основного компонента и оконтуривание запасов по вариантам бортового содержания условного компонента позволит установить более рациональные границы отработки рудных тел и другие параметры подсчета запасов и, соответственно, оптимальные технико-экономические показатели освоения месторождения.

По месторождениям слюды и асбеста следует устанавливать бортовое содержание (выход) условного сорта полезного компонента. Это вызвано необходимостью рационального учета сортового состава сырья при определении и применении кондиций, поскольку цены на товарную продукцию различных сортов колеблются в широких пределах, а сортовой состав руд в различных частях месторождения непостоянен.

7.1.3. Бортовое содержание, как правило, должно определяться на основе повариантных технико-экономических расчетов, позволяющих учесть всю совокупность горно-геологических, технологических и экономических факторов оценки месторождения.

7.1.4. При повариантном обосновании бортового содержания варианты с более высокими и более низкими бортовыми содержаниями следует подбирать таким образом, чтобы разница в запасах руды, подсчитываемых при снижении (повышении) бортовых содержаний, составляла, как правило, не менее 10% от общих запасов ближайшего варианта. При меньшей разнице в запасах применение повариантного способа обоснования бортового содержания, как правило, малоэффективно. При выборе интервала между смежными вариантами бортового содержания следует учитывать данные о статистическом распределении запасов по классам содержаний компонента. Нижний предел бортового содержания при повариантных расчетах определяется технологическими факторами: оно не должно быть ниже уровня содержаний, при которых полезный компонент не извлекается в товарную продукцию.

Количество вариантов бортового содержания должно быть достаточным для однозначного технико-экономического обоснования оптимального его значения. Как правило, достаточно четырех-пяти вариантов, но не менее трех. Обязательны расчеты по вариантам с бортовыми содержаниями как выше, так и ниже оптимального.

В тех случаях, когда наряду с бортовым содержанием вариантным способом обосновываются другие параметры кондиций, учитываемые при определении контуров подсчета запасов (минимальная мощность рудного тела, максимальная мощность внутрирудных прослоев, границы подсчета запасов для различных способов отработки и пр.), подсчет запасов по вариантам бортового содержания производится по каждому из исследуемых параметров кондиций. При этом во избежание излишних объемов расчетных операций допускается выполнение указанных повариантных подсчетов (за исключением повариантного обоснования границ разработки) по представительным для месторождения в целом участкам или группе подсчетных блоков с запасами не менее 30% от общих запасов месторождения.

7.1.5. При повариантном обосновании бортового содержания особое значение имеют:

- достоверность определения подсчетных параметров, а также исходных данных, характеризующих условия залегания, морфологию и внутреннее строение рудных тел, вещественный состав и физико-механические свойства полезного ископаемого (с учетом требований промышленности и условий ведения работ по добыче и переработке) по каждому из оцениваемых вариантов бортового содержания;

- полнота учета экономического эффекта, получаемого за счет комплексного освоения месторождения при рациональном извлечении и реализации всей совокупности попутных полезных ископаемых и компонентов, имеющих промышленную ценность;

- оценка качества приращиваемых запасов. Как правило, содержание полезных компонентов в прирезках должно находиться между соседними оцениваемыми бортовыми содержаниями; при отклонении от этого правила в материалах ТЭО должны быть проанализированы обусловившие его причины, т.е. доказана достоверность повариантных расчетов;

- обоснованность динамики изменения показателей потерь и разубоживания полезного ископаемого при добыче, принятой технологии обогащения минерального сырья (извлечение полезного компонента, выход концентрата, содержание компонента в концентрате), капитальных затрат и эксплуатационных расходов от варианта к варианту, поскольку даже относительно небольшие погрешности в определении этих показателей, допущенные в том или ином варианте, могут существенно исказить оценку приращиваемых запасов и обусловить ошибочный вывод при выборе оптимального варианта бортового содержания.

7.1.6. По каждому варианту бортового содержания должны определяться технико-экономические показатели, на основе которых устанавливается его оптимальное значение (прил.6).

Критерием для оценки и выбора величины бортового содержания при разработке ТЭО разведочных кондиций является максимум чистого дисконтированного дохода за весь период разработки месторождения, определяемого как сальдо дисконтированных притока и оттока денежных средств (кумулятивный денежный поток) с учетом (в базовом варианте кондиций - без учета), относимых на себестоимость продукции налоговых ставок и платежей за пользование недрами. При этом расчет вариантов бортового содержания должен производиться с учетом следующих требований:

- использования в каждом из вариантов максимально допустимой по горным и экологическим возможностям величины производительности рудника (карьера). Производительность рудника может быть ограничена, например, емкостью внутреннего и внешнего рынков. В этом случае уровень производительности по добыче и переработке руды и выпуску металлов определяется объективно существующими ограничениями;

- учета при построении календарного плана добычи (если это позволяют условия залегания полезного ископаемого) возможности первоочередной отработки наиболее богатых руд, что позволяет увеличить дисконтированную сумму прибыли от реализации продукции и сокращает срок окупаемости инвестиций;

- ориентации при выборе технологии добычи, обогащения и передела руды и получении конечной продукции на современные наиболее прогрессивные методы.

При окончательном выборе варианта бортового содержания, основанного на вышеизложенных принципах, следует оценивать экономический эффект (![]() ), относящийся к рудам прирезки, который должен быть равен (или близок) к нулю.

), относящийся к рудам прирезки, который должен быть равен (или близок) к нулю.

При построении вариантов следует стремиться использовать прирезаемые запасы для соответствующего повышения годовой добычи, если это технически реализуемо, а производительность рудника не ограничивается какими-либо внешними лимитирующими условиями (потребность в продукции, мощность перерабатывающих предприятий и т.п.).

7.1.7. Для месторождений, запасы которых мало изменяются от изменения бортового содержания, повариантное обоснование бортового содержания не оправдывает себя. В подобных случаях более точным и менее трудоемким является аналитический расчет.

Формулы для аналитического расчета определения бортового содержания при различных условиях добычи полезного ископаемого и его переработки соответствуют формулам для определения минимального промышленного содержания. При этом эксплуатационные затраты, относимые на 1 т полезного ископаемого, учитываются не в полном объеме, а за вычетом тех элементов, размер которых не увеличивается при некотором (малом) изменении запасов. При соблюдении этого правила в затраты на добычу включаются пропорциональные (переменные) затраты (топливно-энергетические затраты на основных процессах; заработная плата рабочих непосредственно занятых на добыче руды, горной массы и их транспортировке; амортизация и ремонт основных фондов, стоимость которых увеличивается пропорционально объему горных работ, например, буровое оборудование и т.п.), а также все относимые на себестоимость налоги и платежи за право пользования недрами. Погашение горно-капитальных работ и условно-постоянные затраты (часть цеховых расходов, включающая зарплату управленческого персонала, зарплату постоянного штата рабочих, численность которых не зависит от объема горных работ; затраты на амортизацию и ремонт основных фондов, стоимость которых не зависит от объема горных работ и т.п.) в данном случае не учитывается.

Для руд, добываемых открытым способом в экономически обоснованном контуре карьера, себестоимость добычи учитывается только в виде разницы между себестоимостью транспортировки 1 т руды до пункта потребления (обогатительной фабрики, металлургического завода и т.п.) и транспортировки 1 т вскрыши, а также затрат на отвалообразование.

Эксплуатационные затраты по обогащению и заводскому переделу руд принимаются в полном объеме.

7.1.8. Бортовое содержание, как правило, должно применяться к пробе. Допускается применение бортового содержания, особенно при наличии участков с прерывистым оруденением и тесной перемежаемостью прослоев руд и пустых (слабооруденелых) пород к интервалу разведочной (эксплуатационной) выработки, соответствующему высоте эксплуатационного уступа (или подуступа). Для этого требуется технико-экономическое обоснование соответствия высоты принятого эксплуатационного уступа (подуступа) горно-геологическим условиям месторождения и нецелесообразности применения при отработке запасов более дробной селекции, которая была бы необходима для выемки рудных тел в их границах, устанавливаемых по данным рядовых проб.

При применении бортового содержания к высоте уступа (подуступа), после оконтуривания по выработкам рудных прослоев по каждой учитываемой в подсчете запасов выработке должны быть выделены интервалы, соответствующие уступам (при необходимости, с корректировкой на угол пересечения выработкой рудного тела), по которым и определяется среднее содержание лимитируемых кондициями полезных компонентов. Прослои слабооруденелых и безрудных пород, при учете которых содержание компонента равно бортовому или превышает его, должны включаться в подсчет запасов (вместе с рудными прослоями) независимо от их мощности. И наоборот, если среднее содержание компонента (условного компонента) по указанному интервалу ниже бортового, прослои руды независимо от их мощности не включаются в подсчет запасов.