- USD ЦБ 03.12 30.8099 -0.0387

- EUR ЦБ 03.12 41.4824 -0.0244

|

Краснодар:

|

погода |

апреля

26

пятница,

Курсы

Индексы

- DJIA 03.12 12019.4 -0.01

- NASD 03.12 2626.93 0.03

- RTS 03.12 1545.57 -0.07

РЕКОМЕНДАЦИИ

ПО РАЗРАБОТКЕ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПРОЕКТНЫХ

РЕШЕНИЙ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРОИЗВОДСТВЕННЫХ ОБЪЕКТОВ

(КРУПНОГО РОГАТОГО СКОТА И СВИНОВОДСТВА)

Рекомендации предназначены для разработки технико-экономических показателей проектных решений сельскохозяйственных производственных объектов (крупного рогатого скота и свиноводства).

Рекомендации разработаны институтом "Гипронисельхоз" (Черепашенец Д.А. - руководитель темы, Николаева Г.М., Косинова З.П., Шестаков С.А., Старков А.А., Лившиц А.А.).

Рекомендации утверждены Госагропромом СССР 29 апреля 1986 г., согласованы с институтами Роснипиагропром, Укрнииагропроект, Белниигипросельстрой, Казгипросельхоз, Узгипросельстрой.

ВВЕДЕНИЕ

"Рекомендации по разработке технико-экономических показателей проектных решений сельскохозяйственных производственных объектов (крупного рогатого скота и свиноводства)" являются методическим документом по технико-экономической оценке проектных решений для вновь строящихся, реконструируемых действующих животноводческих комплексов и ферм.

На ХХVII съезде Коммунистической партии Советского Союза было отмечено, что основной задачей капитального строительства является создание и ускоренное обновление основных фондов народного хозяйства, предназначенных для развития общественного производства и решения социальных вопросов, кардинальное повышение эффективности строительного производства, повышение эффективности капитальных вложений.

Поставлены задачи:

повысить ответственность проектных и строительных организаций за научно-технический уровень строительной продукции;

продолжить совершенствование проектно-сметного дела;

повысить качество технико-экономических обоснований строительства, проектной документации, усилить ответственность за это проектных организаций. Предусматривать в проектах широкое применение прогрессивных научно-технических достижений, экономичных объемно-планировочных решений, конструкций, материалов, передовых методов организации производства и труда, последовательно сокращая расход материальных, топливно-энергетических и трудовых ресурсов на единицу продукции.

Произошло существенное обновление методической и нормативной базы проектирования. Так, в 1982 г. издана "Типовая методика определения экономической эффективности капитальных вложений и новой техники в народном хозяйстве СССР" [1].

С 1.01.1984 г. в строительстве введены новые сметные нормы и цены, непосредственно влияющие на сметную стоимость строительства и эффективность капитальных вложений.

СНиП 1.02.01.85 и инструкцией СН 227-82 [2, 3] внесены изменения в техническую направленность проектирования и в состав основных данных и технико-экономических показателей разрабатываемого проекта.

В 1982 г. изменены ставки заработной платы работникам растениеводства и животноводства. В 1983 г. произведено изменение закупочных цен на сельскохозяйственную продукцию и т.д.

С учетом этих новых положений разработаны настоящие "Рекомендации по разработке технико-экономических показателей проектных решений сельскохозяйственных объектов (крупного рогатого скота и свиноводства)".

Настоящие Рекомендации предназначены для разработки технико-экономических показателей проектных решений животноводческих комплексов и ферм с целью выбора наилучших решений строительства новых, расширения, реконструкции и технического перевооружения действующих предприятий.

Рекомендации устанавливают состав, содержание, порядок и методы оценки показателей экономической эффективности разрабатываемых проектных решений, принципы выбора объектов (аналогов) для сравнения и условия сопоставимости, выбор расчетных единиц измерения и систему основных технико-экономических показателей.

Цель Рекомендаций - обеспечить единообразие метода экономических расчетов проектных решений с применением единых действующих нормативных материалов, создание условий сопоставимости сравниваемых вариантов проектных решений и повышение экономической эффективности капитальных вложений в строительство объектов.

Рекомендации включают в себя следующие разделы:

методику расчета технико-экономических показателей по оценке проектных решений животноводческих комплексов и ферм;

формы расчетных таблиц для определения технико-экономических показателей;

единые исходные данные и действующие нормативные материалы, необходимые для технико-экономической оценки типовых проектов.

1. Назначение Рекомендаций

1.1. Экономическая оценка эффективности проектных решений может производиться как в целом по проекту, так и по отдельным его решениям: строительным (архитектурно-строительным, водопроводу, канализации, отоплению, вентиляции и т.д.); технологическим (системам содержания животных, системам кормления, линиям механизации и автоматизации производственных процессов, системам переработки навозных стоков и т.д.).

1.2. В проектах, где отдельные технологические, строительные и другие решения разрабатываются в нескольких вариантах, экономическая эффективность определяется для этих вариантов.

1.3. Экономическая эффективность проектного решения животноводческого комплекса рассчитывается на полную его мощность. В случае, если строительство проектируемого предприятия будет осуществляться отдельными очередями, экономическая эффективность определяется в целом по предприятию, с учетом экономической эффективности строительства его по очередям.

1.4. Результативные показатели выполненных экономических расчетов по оценке проектных решений и сравнение их с показателями лучших отечественных или зарубежных аналогов приводятся в общей пояснительной записке проекта.

2. Состав технико-экономических показателей

2.1. Оценка проектных решений животноводческих комплексов и ферм (крупного рогатого скота и свиноводческих) производится в сопоставлении с аналогом по основным и дополнительным технико-экономическим показателям (общим и удельным).

2.2. К основным показателям относятся:

1) мощность предприятия: годовое производство валовой и товарной продукции в натуральном и денежном выражении; вместимость, размер, пропускная способность и т.д.;

2) общая сметная стоимость строительства;

из нее:

а) объектов производственного назначения;

в том числе:

объектов животноводческого комплекса;

объектов мелиоративного строительства;

б) объектов жилищно-гражданского назначения;

3) стоимость основных производственных фондов;

4) удельные капитальные вложения животноводческого комплекса на единицу мощности;

5) численность работающих (на производственных объектах), всего, в том числе рабочих;

6) производительность труда (годовой выпуск продукции на одного работающего в тыс. руб. и тоннах);

7) затраты труда на единицу основной продукции;

8) годовые производственные затраты (себестоимость продукции) общие и на единицу продукции;

9) показатели общей (абсолютной) эффективности:

коэффициент экономической эффективности;

годовая прибыль;

срок окупаемости капитальных вложений животноводческого комплекса или фермы;

рентабельность производства;

фондоотдача;

фондоемкость продукции;

10) показатель сравнительной эффективности:

приведенные затраты;

11) годовой расход основных энергоресурсов (электроэнергии, тепла);

12) расход основных строительных материалов (цемент, металл, лесоматериалы) на расчетную единицу, на 1 млн. руб. строительно-монтажных работ;

13) затраты труда на строительство комплекса (чел.-дней).

К основным показателям относятся также показатели общей (абсолютной) и сравнительной эффективности, характеризующие затраты на мероприятия по охране окружающей среды (переработка, очистка и использование навозных стоков, ливневых и хозяйственных сточных вод, мелиорация сельскохозяйственных площадей, орошаемых навозными стоками, и другие мероприятия, непосредственно влияющие на элементы окружающей среды).

2.3. К дополнительным относятся показатели, характеризующие отдельные проектные решения: технические, технологические, объемно-планировочные, конструктивные, продолжительность строительства, распределение капитальных вложений по годам строительства и другие.

2.4. Номенклатура технико-экономических показателей, в зависимости от поставленных задач и специфики объема, может изменяться и дополняться другими показателями. Состав технико-экономических показателей с полной номенклатурой показателей, необходимых для оценки проектных решений, приведен в табл.2.

2.5. Большинство технико-экономических показателей, указанных в табл.2, определяется расчетным путем. Ряд показателей - сметная стоимость строительства, годовой объем валовой и товарной продукции, расход кормов, численность обслуживающего персонала, годовой расход энергоресурсов, расход основных строительных материалов и др., принимается из соответствующих частей проекта.

3. Выбор аналога и приведение сравниваемых вариантов

к сопоставимому виду

3.1. Определение эффективности разрабатываемых проектных решений нового строительства, расширения, реконструкции и технического перевооружения действующих животноводческих комплексов и ферм, а также отдельных вариантов проектных решений производится путем сопоставления основных технико-экономических показателей предлагаемого проектного решения с показателями объекта, принятого за аналог.

3.2. Аналогом может служить наиболее прогрессивное проектное решение, а также передовое действующее предприятие как отечественное, так и зарубежное, наиболее совершенное по технологическим, объемно-планировочным, конструктивным решениям, по уровню механизации и автоматизации производственных процессов и т.д., обеспечивающее максимально высокую продуктивность животных и качество производимой продукции при минимальных капитальных вложениях, материальных затратах и затратах труда, достигнутых на данном этапе технического прогресса.

Сравнение проектов отечественной разработки с зарубежными предприятиями-аналогами может производиться только по ограниченному перечню натуральных показателей, не связанных с климатическими условиями и ценами на корма, энергоресурсы, реализуемую продукцию, стройматериалы и т.д.

3.3. При определении экономической эффективности отдельных технологических, объемно-планировочных, конструктивных решений или отдельных линий механизации производственных процессов за аналог принимают лучшее проектное решение данной задачи, лучшую внедренную или разработанную в проектах отечественную или зарубежную технику.

3.4. При выборе объекта для сравнения необходима сопоставимость проектного решения с аналогом по следующим позициям:

- мощность предприятия;

- производственное направление (специализация), зависящее от вида производимой продукции;

- объем продукции, ее номенклатура, качество и т.д.;

- уровень капитальности и благоустройства;

- состав зданий и сооружений основного, вспомогательного и сопряженного производств;

- условия строительства, инженерного обеспечения и эксплуатации.

При этом показатели должны быть рассчитаны по единой методике, единым нормативным и исходным данным.

3.5. Аналог подбирается одинаковой или близкой мощности с рассматриваемым проектным решением, одинакового производственного направления (молочного, мясного, племенного и т.д.), выпускающего ту же продукцию.

3.6. Разница в мощности сравниваемых предприятий не должна превышать 10%. Проекты предприятий с различием в мощности свыше 10% не могут служить аналогом. В этом случае сравнение следует производить с наиболее прогрессивным объектом, по удельным показателям, рассчитанным на единицу мощности.

3.7. Сравнение проектных решений производится при равенстве всех условий производства (природных, хозяйственных, экономических) кроме тех задач, эффективность которых определяется.

3.8. Сметная стоимость строительства разрабатываемого проектного решения и аналога должна быть определена в едином уровне цен на материалы и изделия с одинаковыми нормами накладных расходов и плановых накоплений, с применением одних и тех же поправочных коэффициентов и коэффициентов привязки к местным условиям. Эксплуатационные расходы также должны определяться при одних и тех же ценах на корма, реализуемую продукцию и т.д.

3.9. Если аналог и проект полностью не отвечают условиям сопоставимости по мощности, составу объектов, исходным данным и т.д., их приводят к сопоставимому виду.

3.10. Как правило, в сопоставимый вид к условиям строительства и эксплуатации приводят аналог в зависимости от решаемых задач.

3.11. При определении эффективности животноводческих комплексов или ферм в целом не следует уравнивать объемно-планировочные, конструктивные решения сравниваемых вариантов (если они равноценны по капитальности), а также виды оборудования и средства механизации производственных процессов. Эффективность указанных решений и единовременных затрат определяют в процессе сравнения.

3.12. Комплексы или фермы с разным объектным составом основных, вспомогательных и сопряженных производств и уровнем благоустройства территории приводят в сопоставимый вид, добавляя или исключая соответствующие объекты и элементы благоустройства.

3.13. При оценке эффективности средств механизации технологических процессов следует учитывать не только затраты на строительство и эксплуатацию, но и влияние средств механизации на продуктивность животных, качество продукции, сохранность кормов и т.д. Если средства механизации по-разному влияют на объемно-планировочные решения зданий и сооружений, необходимо учитывать разницу в затратах, вызвавших эти изменения.

3.14. При оценке различных систем вентиляции, кроме единовременных и эксплуатационных затрат на вентиляцию, следует учитывать разницу в дополнительных капитальных вложениях и эксплуатационных затратах на отопление, а при необходимости, и на ограждающие конструкции.

3.15. Сравнение проектных решений с аналогом производят по технико-экономическим показателям сравнительной экономической эффективности, приведенным во II разделе.

4. Исходные данные

4.1. Расчет технико-экономических показателей для оценки разрабатываемых проектов животноводческих комплексов и ферм производится на основании натуральных и стоимостных исходных данных, приведенных в табл.1.

4.2. Источниками исходных данных служат:

- задание на проектирование;

- технические условия на разработку проекта;

- технико-экономическое обоснование целесообразности проектирования и строительства животноводческого комплекса (ТЭО);

- схема развития и размещения животноводческого комплекса;

- природно-климатические условия строительства;

- отдельные части проектных решений (технологическая, архитектурно-строительная, электротехническая, сметная и т.д.), из которых берут данные для экономических расчетов - о поголовье скота, продуктивности животных, выходе продукции, расходе кормов и подстилки, воды, тепла, электроэнергии, примерного штата обслуживающего персонала, расстояния перевозок и т.д.;

- действующие нормативные материалы, тарифы и прейскуранты цен.

4.3. При определении натуральных исходных данных особое внимание следует обратить на обоснованный выбор продуктивности животных, так как уровень продуктивности, наряду с действующими ценами реализации продукции, оказывает решающее влияние на эффективность капитальных вложений.

4.4. Мощность животноводческого комплекса или фермы определяется производством основной продукции за год (молоко базисной жирности, мясо в живом весе и т.д.).

4.5. Вместимость определяется фактическим наличием ското-мест (единовременной вместимости животных).

При определении числа ското-мест не учитывается: на молочных комплексах - места для содержания телят профилакторного периода до 20 дней, на свиноводческих комплексах - места для содержания поросят подсосного периода. Ското-места в других помещениях (ветизоляторе, пункте искусственного осеменения и т.п.) не учитываются.

4.6. Под размером предприятия понимается принятое условное обозначение его мощности, например, молочная ферма на 800 коров, свиноводческая ферма на 600 основных свиноматок, комплекс по выращиванию и откорму молодняка крупного рогатого скота на 10 тыс. голов в год и т.д.

4.7. Годовой расход энергоресуроов (электроэнергии и тепла) принимается из электротехнической и теплотехнической частей проекта.

4.8. Расход основных строительных материалов (цемента, металла, лесоматериалов и т.д.) - из ведомости расхода основных строительных материалов.

4.9. Общая площадь территории животноводческого комплекса (фермы) - из генерального плана.

4.10. Затраты труда на строительство комплекса - из проекта организации строительства.

4.11. Для расчета технико-экономических показателей типовых проектов приняты единые рекомендуемые исходные данные, приведенные в разделе IV.

5. Расчетные измерители

5.1. Оценка эффективности капитальных вложений производится методом сопоставления технико-экономических показателей. Для обеспечения сопоставимости технико-экономические показатели следует относить на общую для сравниваемых вариантов единицу измерения. В зависимости от поставленных задач выбирают различные измерители.

5.2. Для выявления экономической оценки животноводческого комплекса или фермы, где имеет место законченный цикл производства, в качестве расчетного измерителя принимаются:

- по основной продукции - 1 ц молока, 1 ц мяса, 1 голова скота, 1 ското-место;

- по вспомогательным объектам - 1 м![]() воды, 1 Гкал тепла, 1 м

воды, 1 Гкал тепла, 1 м![]() стоков, 1 ткм и т.д.

стоков, 1 ткм и т.д.

5.3. Для выявления экономической эффективности отдельных частей проекта принимают те расчетные измерители, которые наиболее точно отражают эффективность того или иного решения.

Например, расчетными измерителями могут быть:

- при оценке строительного решения отдельного здания - 1 м![]() полезной площади, 1 м

полезной площади, 1 м![]() площади основного назначения, 1 м

площади основного назначения, 1 м![]() объема и т.д.;

объема и т.д.;

- при оценке систем отопления - 1 Гкал тепла, систем вентиляции - 1000 м![]() воздуха;

воздуха;

- при оценке систем удаления, обеззараживания, обработки и утилизации навоза - 1 т питательных веществ в полученных удобрениях (азота, фосфора, калия);

- для хранилищ и складов - 1 т или 1 м![]() емкости;

емкости;

- для кормоцехов, комбикормовых заводов - 1 т суточной производительности и т.д.

6. Капитальные вложения и основные производственные фонды

6.1. Капитальные вложения - это затраты на создание новых или реконструкцию, расширение, замену и обновление действующих производственных фондов.

Основные показатели и структура капитальных вложений приведены в табл.2, 3 и 4.

6.2. Общая сумма капитальных вложений определяется сметной стоимостью строительства животноводческого комплекса или фермы, затратами на приобретение внефермских транспортных средств, затратами на приобретение основного стада.

6.3. При определении общей суммы капитальных вложений на строительство животноводческого комплекса необходимо учитывать дополнительные капитальные вложения, связанные с необходимостью увеличения их в смежных отраслях (развитие энергетической и сырьевой базы, газоснабжение, водообеспечение, затраты на охрану окружающей среды, затраты на использование навозных стоков и т.д.).

Например, в том случае, когда возведение животноводческого комплекса связано с необходимостью использования объектов (водоснабжения, теплоснабжения, газоснабжения и т.д.) смежных отраслей, необходимо учитывать долевое участие капитальных вложений в увеличении мощности указанных объектов. Причем, величина капитальных вложений принимается пропорционально их долевому участию в процессе производства.

6.4. При типовом проектировании сметная стоимость строительства принимается с коэффициентом привязки на строительно-монтажные работы в размере 1,35 и на оборудование - 1,05.

6.5. При определении стоимости строительства экспериментальных и индивидуальных проектов коэффициент привязки к местным условиям строительной площадки не применяется. В этом случае все затраты по привязке проекта предусматриваются в сметно-финансовом расчете.

6.6. Капитальные вложения на мелиоративное строительство по использованию навозных стоков от животноводческого комплекса (для создания кормовой базы) и на жилищное строительство включаются в сводку затрат, но при определении экономической эффективности капитальных вложений животноводческого комплекса затраты на мелиоративное и жилищное строительство не учитываются.

6.7. При проектировании крупных экспериментальных животноводческих комплексов или значительном расширении действующих предприятий, в необходимых случаях, помимо прямых и сопряженных капитальных вложений следует учитывать также капитальные вложения в непроизводственную сферу (строительство жилых, коммунальных, культурно-бытовых и других объектов, необходимых для обеспечения и закрепления привлекаемой рабочей силы).

6.8. Основные производственные фонды создаются за счет освоения капитальных вложений и делятся на основные и оборотные.

6.9. К основным производственным фондам относятся: производственные здания и сооружения, передаточные устройства, силовые, рабочие машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, рабочий скот и животные основного стада, многолетние насаждения, переносимые свою стоимость на создаваемую продукцию не сразу, а постепенно, частями (амортизационные отчисления).

Стоимость основных производственных фондов для типовых проектов определяется по табл.5.

Стоимость основного стада определяется по фактической себестоимости выращенного в своем хозяйстве ремонтного молодняка или по действующим ценам на племенной и местный улучшенный скот, если он приобретается в племенных хозяйствах.

6.10. Оборотные производственные фонды в животноводстве включают стоимость молодняка скота, животных на откорме, запасы кормов, подстилки, медикаментов, средств дезинфекции, горючих и смазочных материалов, топлива и т.д., которые участвуют лишь в одном производственном цикле, расходуются целиком на образование готовой продукции и необходимы для обеспечения непрерывности производства.

6.11. В технико-экономических расчетах проектных решений производится определение эффективности только основных производственных фондов и капитальных вложений в основные производственные фонды.

6.12. Одним из основных показателей, характеризующих эффективность капитальных вложений нового строительства, расширения и реконструкции действующих животноводческих комплексов и ферм, является показатель удельных капитальных вложений.

Удельные капитальные вложения рассчитываются на единицу вместимости и единицу производства продукции.

Вместимость выражается в ското-местах и характеризуется единовременным количеством мест.

Производство продукции выражается в тоннах (или центнерах) и отражает годовой выпуск валовой продукции, переведенной в основную.

Удельные капитальные вложения на новое строительство или расширение действующих предприятий определяются по формуле

![]() ,

,

где ![]() - удельные капитальные вложения на единицу мощности (ското-место или на единицу продукции);

- удельные капитальные вложения на единицу мощности (ското-место или на единицу продукции);

![]() - сметная стоимость строительства животноводческого комплекса с учетом коэффициента привязки к условиям строительной площадки;

- сметная стоимость строительства животноводческого комплекса с учетом коэффициента привязки к условиям строительной площадки;

![]() - мощность предприятия (количество ското-мест или количество производимой продукции за год).

- мощность предприятия (количество ското-мест или количество производимой продукции за год).

7. Годовой объем валовой и товарной продукции

7.1. Годовой объем производства валовой и товарной продукции на животноводческих комплексах и фермах определяется в натуральном и стоимостном выражении.

7.2. Объем производства валовой продукции в натуральном выражении определяется:

количеством молока, производимого за год;

количеством голов приплода и прироста выращенного за год молодняка, количеством привеса, полученного в результате его выращивания и откорма, а также других продуктов животноводства, полученных в процессе эксплуатации комплекса или фермы.

7.3. Объем валовой продукции (![]() ) в стоимостном выражении рассчитывается:

) в стоимостном выражении рассчитывается:

![]() ,

,

где ![]() - закупочная, розничная или сопоставимые цены;

- закупочная, розничная или сопоставимые цены;

![]() - объем валовой продукции в натуральном выражении.

- объем валовой продукции в натуральном выражении.

7.4. Объем товарной продукции в натуральном выражении определяется частью валовой продукции, которая идет на реализацию (продажа государству, работникам совхозов, торговую сеть и другим потребителям).

7.5. Объем товарной продукции (![]() ) в стоимостном выражении рассчитывается:

) в стоимостном выражении рассчитывается:

![]() ,

,

где ![]() - объем товарной продукции в натуральном выражении.

- объем товарной продукции в натуральном выражении.

8.1. Калькуляция себестоимости продукции

8.1.1. При экономической эффективности животноводческих комплексов и ферм калькулируется себестоимость основной продукции (молока, привеса, мяса в живом весе, племенного ремонтного молодняка, нетелей и т.д.), при необходимости калькулируется продукция вспомогательных производств (вода, тепло, электроэнергия, транспортные работы и т.д.), продукция сопряженных производств (расфасовка молока, сливки, масло, мясо и т.д.) и побочная продукция (органические удобрения, компосты и т.д.).

8.1.2. Производственная себестоимость продукции животноводства калькулируется франко-комплекс или ферма.

По товарной продукции определяется полная себестоимость, куда помимо производственной себестоимости добавляются расходы по реализации продукции, не возмещаемые заготовительными организациями (например, расходы по погрузке продукции, по доставке продукции в торговую сеть и т.д.).

Заготовительные, торговые и другие организации, осуществляющие закупки сельскохозяйственной продукции, несут все расходы по ее транспортировке, экспедированию и разгрузке.

При доставке продукция транспортом совхозов и других сельскохозяйственных организаций заготовительные предприятия, осуществляющие закупки этой продукции, возмещают хозяйствам расходы по ее транспортировке и разгрузке по нормам и тарифам того вида транспорта, которым осуществлялась доставка продукции.

8.1.3. При определении эффективности отдельных частей проекта (зданий, сооружений, технологических линий или систем машин и механизмов) рассчитывают эксплуатационные расходы.

8.1.4. Себестоимость продукции основного производства, вспомогательных и сопряженных производств включает следующие основные статьи затрат: основная и дополнительная заработная плата с начислениями, корма и подстилка, тепло, вода, электроэнергия, амортизационные отчисления и затраты на текущий ремонт, отчисления на обязательное страхование зданий, сооружений, скота и т.д., медикаменты и дезсредства, транспортные расходы, прочие прямые затраты, общепроизводственные и общехозяйственные расходы.

8.1.5. Для определения перечисленных затрат составляются расчетные таблицы 12-21.

8.1.6. При калькуляции себестоимости молока к валовому надою молока прибавляют количество голов приплода, умноженного на коэффициент 1,5 (одна голова приплода приравнивается к 1,5 ц молока).

При калькуляции себестоимости мяса в живом весе учитывают живой вес и стоимость приплода (телят, поросят) или приобретенного молодняка для доращивания и откорма.

8.1.7. Себестоимость единицы основной продукции рассчитывают путем деления общей суммы годовых производственных затрат, за вычетом стоимости побочной продукции (навоза), на количество валовой продукции. Количество калькулируемой продукции и количество навоза принимают в соответствии с технологической частью проекта.

Стоимость навоза определяется по табл.22.

8.2. Численность работников и оплата труда

8.2.1. Численность обслуживающего персонала животноводческого комплекса или фермы устанавливается исходя из запроектированных объемов работ, принятого уровня механизации технологических процессов производства, действующих нормативов, правильной расстановки рабочей силы на основных и вспомогательных производствах и рационального использования рабочего времени.

8.2.2. В расчетах численность работающих и оплата труда устанавливаются по категориям: руководители комплекса (фермы), специалисты служб, производственный персонал, непосредственно занятый на обслуживании животных, работники ремонтных мастерских, водозаборных сооружений, теплоснабжения, санпропускника, пункта искусственного осеменения, убойно-санитарного пункта, цеха переработки побочной продукции, кормокухонь, заведующие складами, кладовщики, экспедиторы, уборщицы, пожарно-сторожевая охрана и т.д.

8.2.3. Структура, штаты и численность руководящего состава, специалистов служб (инженерно-технический персонал), служащих и младшего обслуживающего персонала устанавливаются в соответствии с типовыми штатами и штатными нормативами, утвержденными Министерством сельского хозяйства СССР [24 и 25].

Специалисты служб промышленных животноводческих комплексов, которые входят в состав действующих совхозов, как внутрихозяйственные структурные подразделения не относятся к аппарату управления.

8.2.4. Производственный персонал, непосредственно занятый на обслуживании животных, устанавливается в технологической части проектного решения, исходя из норм нагрузки животных на одного работающего, согласно действующим нормам технологического проектирования (крупного рогатого окота и свиней) [4, 5].

Иногда, в наиболее прогрессивных проектных решениях, допускается увеличение нагрузки на одного оператора по сравнению с нормами.

8.2.5. В случаях, когда промышленные животноводческие комплексы являются самостоятельными совхозами-комбинатами, численность работников устанавливается по временным штатам, по остальным службам (автотранспорт, ремонтные мастерские, отделы снабжения и сбыта, планово-экономический отдел, бухгалтерия, отдел подготовки кадров, агрономическая, мелиоративная службы и другие) численность определяется в соответствии с приказом Минсельхоза СССР.

8.2.6. Численность основных рабочих увеличивается на число подсменных рабочих (52%), исходя из соотношения нерабочих и рабочих дней в году (в среднем за 5 лет).

8.2.7. Охрана животноводческих помещений возлагается на ночных скотников, которые не относятся к пожарно-стоpoжевой охране.

8.2.8. Годовой фонд заработной платы рассчитывается на основании принятой численности обслуживающего персонала, тарифных разрядов, дневных тарифных ставок и месячных должностных окладов, установленных постановлениями Госкомтруда СССР и Президиума ВЦСПС [6].

8.2.9. Годовой фонд заработной платы для работников животноводческого комплекса или фермы определяется по табл.12.

8.3. Корма и подстилка

8.3.1. Потребность в кормах и подстилке (по видам скота и половозрастным группам животных) рассчитывается в технологической части проекта.

8.3.2. Стоимость кормов рассчитывается по табл.13.

8.3.3. Покупные корма (комбикорма, белково-витаминные добавки, заменитель цельного молока, регенерированное молоко, минеральные корма и т.д.) оценивают по действующим прейскурантам оптовых цен.

8.3.4. Корма собственного производства оценивают по средневзвешенной себестоимости кормовых культур, фактически сложившейся в хозяйстве за последнее пятилетие и плановой (на текущее пятилетие) с учетом расходов на их переработку, транспортировку и хранение.

Стоимость подстилки определяют по средней стоимости, сложившейся в хозяйстве.

8.3.5. Затраты по переработке кормов (размол и дробление зерна, измельчение соломы и др.) и расходы по приготовлению и обработке кормов на кормокухнях и в кормоцехах относят на себестоимость кормов.

8.3.6. Затраты по доставке кормов на комплекс или ферму с мест их предварительного хранения (хранилищ, буртов и других мест заготовок, а также комбикормовых заводов и т.д.) включают в транспортные расходы и относят на стоимость кормов.

Расходы по внутрихозяйственному перемещению кормов (из одних мест хранения в другие) относят на общепроизводственные расходы по животноводству и распределяют на соответствующую группу животных.

8.3.7. В стоимость зеленой массы затраты по доставке ее с поля не должны включаться в транспортные расходы, так как зеленый корм калькулируется с учетом доставки (франко-место хранения).

Стоимость концентрированных кормов, получаемых в порядке обмена на зерно, определяется по оптовым ценам без налога с оборота.

8.3.8. Все затраты на корма распределяют по видам или половозрастным группам животных пропорционально потреблению кормов.

8.3.9. В типовых проектах стоимость кормов и подстилки следует принимать по рекомендуемым исходным данным (раздел V).

8.4. Амортизационные отчисления и затраты на текущий ремонт

основных производственных фондов

8.4.1. Амортизация основных производственных фондов - это постепенное перенесение стоимости основных фондов на производимую продукцию в целях возмещения и накопления денежных средств для последующего полного и частичного их воспроизводства.

Амортизационные отчисления рассчитываются от стоимости основных производственных фондов по действующим единым нормам. ("Нормы амортизационных отчислений по основным фондам народного хозяйства СССР и Положение о порядке планирования, начисления и использования амортизационных отчислений в народном хозяйстве", М., "Экономика", 1974.)

8.4.2. Амортизация не начисляется по основному стаду, буйволам, волам, оленям и т.д.

8.4.3. При условии эксплуатации производственных зданий в условиях агрессивной среды и увлажненности для животноводческих построек к норме амортизационных отчислений на капитальный ремонт применяется коэффициент 1,5.

8.4.4. Для определения суммы амортизационных отчислений и затрат на текущий ремонт составляется вспомогательный расчет, в котором основные средства группируются по основным и вспомогательным видам производств, на которые относятся указанные отчисления (табл.14).

8.4.5. При группировке основных средств расчет производится путем умножения стоимости строительно-монтажных работ и отдельно оборудования на соответствующие нормы амортизационных отчислений и текущего ремонта.

8.4.6. Расчет отчислений производят по следующим группам зданий и сооружений:

- основного производственного назначения (объекты, обслуживающие основное стадо, молодняк, откормочное поголовье и т.д.);

- подсобно-производственного назначения (кормоприготовительный цех, склады концкормов, силосохранилища и т.д.);

- объектам переработки основной и побочной продукции (молокозаводы, очистные сооружения, цехи компостирования и т.д.);

- объектам водоснабжения (водозаборные сооружения, артезианские скважины и т.д.);

- энергетического хозяйства (котельная, мазутное хозяйство и т.д.);

- объектам общепроизводственного назначения (административные здания, санпропускник, ветлечебница и т.д.);

- прочим объектам (внешние сети, благоустройство дорог и площадок и т.д.);

- общефермскому оборудованию, не требующему монтажа.

8.4.7. Начисление амортизационных отчислений с капитальных затрат неинвентарного характера (1 глава сводной сметы СНиП 1.02.01.85), т.е. с затрат на раскорчевку, расчистку земель от леса, кустарника и камней, на срезку кочек и на другие культуртехнические мероприятия, производится только на полное восстановление.

8.4.8. Ввиду отсутствия нормативов по определению затрат на текущий ремонт зданий и сооружений, последние принимаются в размере 40% от суммы амортизационных отчислений от строительно-монтажных работ [30].

Отчисления на текущий ремонт машин и оборудования принимаются по нормам, приведенным в приложении 1.

8.4.9. Полученные суммы амортизационных отчислений и затрат на текущий ремонт распространяются по калькулируемым видам основной, сопряженной и побочной продукции (табл.15).

Так, затраты по объектам основного и подсобно-производственного назначения, а также объектам удаления и хранения навоза (кроме объектов переработки навозных стоков) относят на основную продукцию - молоко, мясо, привес и т.д.;

- затраты по объектам переработки основной и побочной продукции относят на продукцию, полученную после ее переработки (сметана, сливки и т.д.);

- затраты по сетям навозоудаления от комплекса до полевых навозохранилищ и сами полевые навозохранилища относят на продукцию растениеводства;

- затраты по объектам водоснабжения относят на себестоимость воды, затраты по объектам энергетического хозяйства - на себестоимость единицы тепла и электроэнергии;

- затраты по объектам общепроизводственного назначения (административный корпус, санпропускник, ветлечебница и т.д.) относят на статью "общепроизводственные расходы".

8.4.10. Отчисления на амортизацию и текущий ремонт по благоустройству территории и лимитированным затратам (8-12 главы сводной сметы) распределяют по сгруппированным зданиям и сооружениям пропорционально рассчитанной сумме отчислений (с 1 по 7 главу сводной сметы).

8.4.11. По животноводческим зданиям, где размещаются две и более группы животных, затраты на амортизацию и текущий ремонт распределяют пропорционально площади, занимаемой каждой группой животных.

8.5. Тепло, электроэнергия, вода, горючие и смазочные материалы

8.5.1. Годовые потребности в тепле, электроэнергии, воде, горючих и смазочных материалах принимают согласно разработанным частям проекта: теплотехнической, электрической, водопровода и канализации.

8.5.2. Стоимость воды, тепла, электроэнергии определяется:

а) методом калькулирования единицы воды, тепла и электроэнергии, если в составе комплекса или фермы проектируется строительство объектов водоснабжения, теплоснабжения и электроэнергии, обеспечивающих одновременно животноводческий комплекс, очистные сооружения по очистке и переработке навозных стоков и другие объекты непроизводственного назначения (жилые, коммунальные, культурно-бытовые и т.д.).

Если на проектируемом комплексе или ферме предусматривается производство одного вида продукции (говядины, свинины, выращивание нетелей и т.д.), а котельная и водозаборные сооружения обслуживают нужды только одного животноводческого предприятия, калькуляция себестоимости тепла и воды не обязательна.

Калькуляция себестоимости воды, тепла и электроэнергии производится по табл.9-11;

б) аналитическим методом, если энергоресурсы поступают на животноводческий комплекс из внешних источников. В этом случае стоимость единицы энергоресурсов принимают по сложившимся в хозяйстве или данном районе ценам.

В этом случае, стоимость энергоресурсов определяется:

![]() ;

; ![]() ;

; ![]() ,

,

где ![]() ,

, ![]() и

и ![]() - стоимость годового расхода тепла, воды и электроэнергии;

- стоимость годового расхода тепла, воды и электроэнергии;

![]() ,

, ![]() и

и ![]() - годовой расход тепла, воды, электроэнергии;

- годовой расход тепла, воды, электроэнергии;

![]() ,

, ![]() и

и ![]() - цены единицы тепла, воды и электроэнергии.

- цены единицы тепла, воды и электроэнергии.

8.5.3. Для типовых проектов цены на единицу тепла, воды и электроэнергии принимаются по рекомендуемым исходным данным (раздел IV).

8.5.4. Годовые расходы на тепло, топливо, горючие и смазочные материалы, электроэнергию и воду распределяют по объектам калькуляции (половым и возрастным группам животных, объектам переработки основной и побочной продукции, объектам водоснабжения, теплоснабжения, электроснабжения, объектам общепроизводственного назначения и т.д.) пропорционально потреблению тепла, воды, электроэнергии (табл.16).

8.5.5. Стоимость различных видов твердого топлива, газа, горючих и смазочных материалов принимают для экспериментальных и индивидуальных проектов по действующим прейскурантам цен, а для типовых проектов - по рекомендуемым исходным данным (раздел IV).

8.6. Транспортные расходы

8.6.1. Транспортные расходы зависят от объема грузооборота, веса груза, расстояния (радиуса) транспортировки грузов и стоимости единицы перевозок.

8.6.2. Для индивидуальных и экспериментальных проектов стоимость 1 ткм принимают по себестоимости, сложившейся в хозяйстве.

8.6.3. Стоимость 1 ткм для расчета эффективности типовых проектов принимают по "Единым тарифам на перевозку грузов автомобильным транспортом" N 13-01-01 [7], введенным в действие с 1 января 1982 г.

8.6.4. Транспортные расходы рассчитывают и распределяют по объектам калькуляции согласно количеству перевозимого груза (табл.17).

8.6.5. Транспортные расходы по продаже продукции государству не учитываются в статье "транспортные расходы", так как они возмещаются хозяйству заготовительными организациями.

8.7. Медикаменты, перевязочные средства и средства дезинфекции

8.7.1. Годовая потребность денежных средств на приобретение медикаментов, перевязочных средств, инструментов, а также средств для проведения текущей дезинфекции рассчитывается в табл.18 по временным нормам, утвержденным Министерством сельского хозяйства СССР 24 декабря 1980 г. на одну среднегодовую голову (руб.-коп.) [8] (приложение 2).

8.8. Прочие прямые затраты

8.8.1. Прочие прямые затраты включают:

- затраты на строительство и содержание летних лагерей для скота;

- стоимость спецодежды, выданной дояркам, свинаркам и другим работникам, занятым по уходу за скотом (спецодежда, выданная ветработникам, сторожам и другому обслуживающему персоналу, показывается в общепроизводственных расходах);

- затраты и услуги вспомогательных производств, кроме производств, продукция которых калькулируется;

- затраты на искусственное осеменение животных и т.д.;

- затраты на страховые платежи по государственному обязательному страхованию животных, зданий, сооружений, передаточных устройств и т.д.

8.8.2. Для экспериментальных и индивидуальных проектов прочие прямые затраты принимают по производственно-финансовому плану хозяйства, для типовых проектов - по разделу IV.

8.9. Общепроизводственные и общехозяйственные расходы

8.9.1. В общепроизводственные расходы включаются все затраты общефермского назначения, которые нельзя отнести на тот или иной вид животноводческой продукции.

В общепроизводственные расходы включаются:

- зарплата с начислениями работников общепроизводственного назначения;

- охрана труда и техника безопасности;

- износ малоценных и быстроизнашивающихся предметов;

- содержание легкового транспорта;

- содержание основных средств общепроизводственного назначения (амортизационные отчисления, затраты на текущий ремонт, отопление, освещение и т.д.);

- содержание полевых станов;

- транспортное обслуживание работ;

- страховые платежи и прочие расходы.

8.9.2. В общехозяйственные расходы включаются:

- заработная плата с начислениями работников административно-управленческого персонала;

- канцелярские, типографские, почтовые, телеграфные и прочие расходы;

- расходы на служебные командировки и перемещения;

- содержание легкового транспорта;

- амортизация и текущий ремонт основных средств общехозяйственного назначения;

- содержание основных средств общехозяйственного назначения (отопление, освещение, водоснабжение и т.д.) и инвентаря;

- затраты по содержанию столовых;

- затраты на подготовку кадров;

- противопожарные расходы и расходы на охрану;

- расходы по рационализации и изобретательству и прочие расходы.

8.9.3. Для типовых проектов общехозяйственные расходы принимают в размере 10,7% от общей суммы прямой заработной платы с начислениями, амортизационных отчислений и отчислений на текущий ремонт оборудования.

Для экспериментальных и индивидуальных проектов общехозяйственные расходы принимаются по производственно-финансовому плану хозяйства.

8.9.4. Общепроизводственные и общехозяйственные расходы распределяют между объектами калькуляции (основного и вспомогательного производства, объектам переработки основной и побочной продукции и т.д.) пропорционально сумме прямой заработной платы, амортизационных отчислений и затрат на текущий ремонт оборудования (табл.19, 20).

8.10. Побочная продукция

8.10.1. При калькулировании себестоимости основной животноводческой продукции (мяса говядины, свинины, молока и т.д.) из общей суммы затрат исключают стоимость побочной продукции (навоз, волос, шерсть-линька и т.д.).

8.10.2. Выход побочной продукции (навоза) рассчитывается в технологической части разрабатываемого проекта на основании действующих норм технологического проектирования крупного рогатого скота (ОНТП 1-77 Минсельхоза СССР) и свиноводческих предприятий (ОНТП 2-85, Госагропром СССР) [4, 5].

8.10.3. Количество условного навоза определяют как сумму экскрементов (кал+моча) и подстилки (в случае ее применения) за вычетом 30% естественной убыли (потерь).

8.10.4. Побочную продукцию оценивают условно по ценам, принятым в хозяйстве, или по ценам возможной реализации. Одна тонна навоза оценивается по 1,5 руб. согласно "Указаниям по составлению производственно-финансового плана совхоза на 1985 год" [8]. Количество и стоимость условного навоза рассчитываются по табл.22.

8.10.5. В экспериментальных и типовых проектах животноводческих комплексов промышленного типа и крупных механизированных ферм, имеющих сложные системы удаления, транспортирования, хранения, переработки и утилизации навоза, стоимость его, как побочной продукции, может калькулироваться.

В этом случае все эксплуатационные затраты, связанные с выемкой навоза из навозохранилищ (прифермских и полевых), транспортировкой его к месту переработки и утилизации, относятся на себестоимость полученных после переработки органических удобрений.

8.10.6. Для выбора наиболее экономически эффективных технических решений необходимо при разработке проектных предложений давать сравнительную экономическую оценку различным технологиям накопления, хранения и использования навозных стоков.

8.11. Производительность труда и трудоемкость продукции

8.11.1. Производительность труда определяется производством валовой продукции в сопоставимых ценах и в натуральном выражении на одного работника, занятого в производстве животноводческой продукции, и на 1 чел.-ч. (см. табл.2, п.9).

8.11.2. Стоимость валовой продукции (молока, мяса крупного рогатого скота или свиней в живом весе) исчисляется в единых общесоюзных сопоставимых ценах на продукцию сельского хозяйства (приложение 4).

На комплексах и фермах молочного направления в стоимость валовой продукции включается также стоимость приплода. Одна голова приплода приравнивается к 1,5 ц молока.

8.11.3. Затраты труда в человеко-часах работников животноводческого комплекса определяются при помощи умножения числа среднегодовых работников на число часов, отрабатываемых одним работником в соответствии с установленным порядком предоставления отпусков, выходных дней и продолжительности рабочего дня.

8.11.4. Показатели производительности труда исчисляются путем деления:

- валовой продукции в натуральном выражении на одного работника комплекса или фермы;

- валовой продукции в сопоставимых ценах на одного работника комплекса или фермы;

- валовой продукции в сопоставимых ценах на общее количество человеко-часов.

8.11.5. Для характеристики производительности труда при производстве отдельных видов продукции используются также показатели общих и прямых затрат труда в чел.-ч в расчете на 1 ц продукции (табл.23).

Затраты труда на 1 ц продукции рассчитываются делением количества затраченных человеко-часов (общих и прямых) на валовой выход продукции.

8.11.6. При исчислении затрат труда 1 ц молока - количество чел.-ч по молочному стаду делится на количество полученного молока плюс количество голов приплода, умноженное на коэффициент 1,5.

8.11.7. На животноводческих комплексах и фермах общие и прямые затраты труда на единицу продукции рассчитывают по следующей формуле:

![]() ,

,

где ![]() - среднесписочное число всех работающих на комплексе или ферме (для определения общих затрат труда) или персонал, непосредственно занятый на обслуживании скота или переработке продукции (для определения прямых затрат труда);

- среднесписочное число всех работающих на комплексе или ферме (для определения общих затрат труда) или персонал, непосредственно занятый на обслуживании скота или переработке продукции (для определения прямых затрат труда);

![]() - годовой фонд рабочего времени одного работника;

- годовой фонд рабочего времени одного работника;

![]() - валовой выход продукции за год.

- валовой выход продукции за год.

8.11.8. Общие затраты труда определяют по среднесписочному годовому числу всех работников комплекса или фермы, без учета затрат труда работников по переработке и использованию навозных стоков.

8.11.9. Прямые затраты труда включают труд рабочих, непосредственно занятых обслуживанием скота и переработкой продукции, операторов по обслуживанию животных (коров, телят, молодняка крупного рогатого скота, свиноматок, хряков, поросят и т.д.), приемом, взвешиванием и перегоном животных, по приготовлению, дозированию и раздаче кормов, по ветеринарной обработке животных, ночных дежурных, слесарей-наладчиков (электрослесарей) по эксплуатации технологического оборудования в животноводческих зданиях, трактористов-машинистов по перевозке кормов внутри комплекса, работников по искусственному осеменению скота, дезинфекторов по обработке животных, помещений и оборудования, учетчиков по учету молока и живого веса животных, лаборантов по определению качества продукции, бригадиров, зоотехников и т.д.

8.11.10. Затраты труда рабочих основного производства относят на основную продукцию - молоко, привес, мясо в живом весе.

Затраты труда рабочих сопряженных производств по переработке основной и побочной продукции относят на переработанную продукцию (сливки, молоко, компосты, гранулированные удобрения и т.д.).

Затраты труда общепроизводственного персонала распределяют между калькулируемыми видами основной и сопряженной продукции пропорционально количеству основных рабочих.

Затраты труда рабочих вспомогательных производств (котельной, электростанции и т.д.) распределяют на основную и сопряженную продукцию пропорционально потреблению тепла, воды, электроэнергии.

Затраты труда на удаление навоза из помещений в навозохранилище и хранение его до переработки относят на основную продукцию. При вывозе навоза из животноводческих помещений непосредственно в поле затраты труда на погрузку в транспортные средства относят на продукцию животноводства, а все остальные затраты (вывоз, складирование на полях, внесение и т.д.) - на продукцию растениеводства.

Затраты труда на доставку кормов с мест их постоянного хранения и транспортировку полученной продукции в пределах территории фермы относят на продукцию животноводства.

В типовом проектировании рекомендуется принимать годовой фонд рабочего времени одного работника при 8-часовом рабочем дне 1980 чел.-ч (средний показатель за 1979-1983 гг.).

В этот фонд не вошли 8 праздничных, 49 субботних, 49 воскресных и 15 отпускных дней. Расчет затрат труда на продукцию необходимо производить с учетом 52% подсменных рабочих.

9. Реализация продукции и годовая прибыль

9.1. Определение рентабельности проектного решения животноводческого комплекса или фермы производят по показателю размера прибыли, полученной от реализации товарной продукции.

9.2. Расчет годовой прибыли определяется по табл.24.

9.3. Количество реализуемой продукции от основного и сопряженного производства (молоко, мясо, побочная продукция и т.д.) определяется в технологической части проекта.

9.4. Поступление средств от реализации подсчитывается по каждому виду реализуемой продукции с учетом каналов реализации: сдача государству, сдача непосредственно в торговую сеть (по прямым связям) и прочая реализация.

9.5. Цены за единицу реализуемой продукции принимают с учетом качественных показателей: по молоку - сортность, температура молока на момент приемки, кислотность, механическая загрязненность и т.д.; по мясу крупного рогатого скота и свиней - упитанность, повышенный вес.

9.6. Цены на продукцию животноводства, сдаваемую государству (молоко, сметану, масло, мясо в живом весе и т.д.), принимают по действующим прейскурантам закупочных цен на сельскохозяйственную продукцию [9].

Сдача молочной продукции непосредственно в торговую сеть производится по прейскуранту розничных цен с учетом торговой скидки [10].

Приобретение в других хозяйствах молодняка крупного рогатого скота и свиней для доращивания и откорма производится по внутриведомственным расчетным ценам.

9.7. Себестоимость реализуемой продукции исчисляют на основании количества ее и себестоимости единицы, определенной в таблицах калькуляции продукции (табл.6, 7, 8). При этом себестоимость реализуемого скота определяется по себестоимости 1 ц живого веса, а не по себестоимости привеса.

9.8. Расходы по упаковке, погрузке и другие услуги (кроме транспортных расходов, возмещаемых заготовительными организациями) включаются в полную себестоимость реализуемой продукции.

9.9. После расчета себестоимости всех видов реализуемой продукции, а также расчета поступления средств от реализации продукции определяется годовой результат (прибыль или убыток).

9.10. При типовом проектировании реализация животноводческой продукции производится по закупочным ценам, приведенным в разделе IV.

10. Показатели общей (абсолютной) и сравнительной экономической

эффективности капитальных вложений

10.1. В соответствии с типовой методикой [1] проекты строительства новых, расширения и реконструкции действующих животноводческих комплексов, ферм и отдельных объектов, в зависимости от решаемых задач, должны содержать расчеты как общей (абсолютной), так и сравнительной экономической эффективности капитальных вложений.

10.2. Расчеты общей (абсолютной) и сравнительной эффективности дополняют друг друга.

10.3. Показатели общей (абсолютной) эффективности выявляют общую величину экономического эффекта от всей суммы вложенных в строительство капитальных вложений.

Общая (абсолютная) экономическая эффективность измеряется отношением полученного эффекта (прибыли) ко всей сумме капитальных вложений.

10.4. Показатели сравнительной экономической эффективности применяются при сопоставлении двух или более вариантов технологических и технических решений, внедрении новых видов механизации производственных процессов, размещении комплексов на территории хозяйства, строительстве новых или реконструкции действующих предприятий и т.д.

При определении сравнительной эффективности рассматривается отношение между разностью текущих затрат и разностью капитальных вложений по сравниваемым вариантам.

10.5. Основными показателями общей (абсолютной) экономической эффективности проектных решений и действующих животноводческих комплексов и ферм являются: рентабельность капитальных вложений и основных производственных фондов, срок окупаемости, фондоотдача, фондоемкость, материалоемкость.

10.5.1. Показатель рентабельности капитальных вложений определяется как отношение прибыли к единовременным капитальным вложениям (![]() ), вызвавшим эту прибыль.

), вызвавшим эту прибыль.

![]() или

или ![]() ,

,

где ![]() - показатель эффективности (рентабельности) капитальных вложений;

- показатель эффективности (рентабельности) капитальных вложений;

![]() - годовой выпуск продукции в ценах реализации;

- годовой выпуск продукции в ценах реализации;

![]() - себестоимость реализованной продукции;

- себестоимость реализованной продукции;

![]() - капитальные вложения (сметная стоимость строящегося объекта).

- капитальные вложения (сметная стоимость строящегося объекта).

Полученная величина эффективности капитальных вложений (![]() ) должна сравниваться с нормативным коэффициентом общей (абсолютной) эффективности (

) должна сравниваться с нормативным коэффициентом общей (абсолютной) эффективности (![]() ).

).

10.5.2. Норматив общей (абсолютной) эффективности капитальных вложений для отрасли "сельское хозяйство" (![]() ) установлен на уровне 0,1, которым и следует пользоваться в расчетах.

) установлен на уровне 0,1, которым и следует пользоваться в расчетах.

Рассматриваемые проектные решения или введенные в действие животноводческие предприятия признаются эффективными в том случае, если ![]() .

.

10.5.3. Прибыль (![]() ) рассчитывается как разница между средствами, полученными от реализации продукции (

) рассчитывается как разница между средствами, полученными от реализации продукции (![]() ), и затратами на производство (себестоимость) реализованной продукции (

), и затратами на производство (себестоимость) реализованной продукции (![]() ).

).

![]() .

.

10.5.4. Срок окупаемости (![]() ) определяется отношением общей суммы капитальных вложений (

) определяется отношением общей суммы капитальных вложений (![]() ) в производственное строительство животноводческого комплекса (фермы) к прибыли, полученной от реализации продукции:

) в производственное строительство животноводческого комплекса (фермы) к прибыли, полученной от реализации продукции:

![]() или

или ![]() .

.

10.5.5. Показатель рентабельности (эффективности) действующих основных производственных фондов определяется как отношение прибыли к сумме основных фондов.

![]() ,

,

где ![]() - показатель рентабельности основных фондов;

- показатель рентабельности основных фондов;

![]() - среднегодовая стоимость основных фондов.

- среднегодовая стоимость основных фондов.

10.5.6. Фондоотдача (![]() ) (объем валовой или товарной продукции на единицу основных фондов) исчисляется в стоимостном или натуральном выражении. Причем фондоотдача в натуральном выражении применяется лишь на комплексах и фермах, выпускающих один вид продукции. Стоимостные показатели фондоотдачи имеют наибольшее распространение. Для определения стоимостного показателя объем валовой (товарной) продукции в ценах реализации (

) (объем валовой или товарной продукции на единицу основных фондов) исчисляется в стоимостном или натуральном выражении. Причем фондоотдача в натуральном выражении применяется лишь на комплексах и фермах, выпускающих один вид продукции. Стоимостные показатели фондоотдачи имеют наибольшее распространение. Для определения стоимостного показателя объем валовой (товарной) продукции в ценах реализации (![]() ) делится на среднегодовую стоимость основных фондов (

) делится на среднегодовую стоимость основных фондов (![]() ).

).

![]() .

.

10.5.7. Фондоемкость продукции (![]() ) - отношение стоимости основных производственных фондов к валовой (товарной) продукции

) - отношение стоимости основных производственных фондов к валовой (товарной) продукции

![]() .

.

10.5.8. Рентабельность производственной деятельности животноводческого комплекса (![]() ) определяется отношением полученной прибыли к себестоимости реализуемой продукции, выраженной в процентах.

) определяется отношением полученной прибыли к себестоимости реализуемой продукции, выраженной в процентах.

![]() .

.

10.6. Показатели сравнительной экономической эффективности капитальных вложений.

10.6.1. Основным показателем наилучшего варианта, определяемого на основе сравнительной экономической эффективности капитальных вложений, является минимум приведенных затрат.

10.6.2. Приведенные затраты (по каждому из сравниваемых вариантов) представляют собой сумму текущих затрат (себестоимости) и единовременных капитальных вложений, приведенных к одинаковой размерности при использовании единого для всех вариантов нормативного коэффициента эффективности.

Расчет ведется по выражению:

![]() ,

,

где ![]() - приведенные затраты по каждому варианту;

- приведенные затраты по каждому варианту;

![]() - капитальные вложения по каждому варианту;

- капитальные вложения по каждому варианту;

![]() - текущие затраты (себестоимость) по тем же вариантам;

- текущие затраты (себестоимость) по тем же вариантам;

![]() - нормативный коэффициент сравнительной эффективности капитальных вложений.

- нормативный коэффициент сравнительной эффективности капитальных вложений.

Вариант, для которого приведенные затраты минимальны, является наиболее эффективным.

10.6.3. При ограниченном числе вариантов возможно их последовательное попарное сравнение по следующим формулам:

![]() ;

; ![]() ,

,

где ![]() - коэффициент сравнительной эффективности;

- коэффициент сравнительной эффективности;

![]() - срок окупаемости дополнительных капитальных вложений;

- срок окупаемости дополнительных капитальных вложений;

![]() ,

, ![]() - капитальные вложения по сравниваемым вариантам;

- капитальные вложения по сравниваемым вариантам;

![]() ,

, ![]() - себестоимость по сравниваемым вариантам.

- себестоимость по сравниваемым вариантам.

Если ![]() или

или ![]() , то дополнительные капитальные вложения, а следовательно, и более капиталоемкий вариант эффективны.

, то дополнительные капитальные вложения, а следовательно, и более капиталоемкий вариант эффективны.

Все сравниваемые варианты капитальных вложений должны быть приведены в сопоставимый вид по всем признакам (объему продукции, ее составу, качеству, социальным эффектам, включая охрану окружающей среды) кроме признака, эффективность которого определяется.

10.6.4. Показатели ![]() и

и ![]() могут применяться как в полной сумме капитальных вложений и себестоимости годовой продукции, так и в виде удельных величин: удельных капитальных вложений на единицу продукции и себестоимости единицы продукции, при обязательном соблюдении полной сопоставимости вариантов.

могут применяться как в полной сумме капитальных вложений и себестоимости годовой продукции, так и в виде удельных величин: удельных капитальных вложений на единицу продукции и себестоимости единицы продукции, при обязательном соблюдении полной сопоставимости вариантов.

При определении приведенных затрат на единицу продукции все виды производимой продукции пересчитываются в условную основную продукцию по действующим коэффициентам пересчета (приложение 5).

На продукцию, на которую нет установленных переводных коэффициентов, пересчет производится no соотношению заготовительных цен.

10.6.5. Нормативный коэффициент сравнительной эффективности по сельскому хозяйству сохраняется на уровне 0,1. Этот норматив обозначает минимум снижения себестоимости продукции на единицу дополнительных капитальных вложений (т.е. их разности по вариантам), при которой эти дополнительные капитальные вложения могут быть признаны эффективными.

10.6.6. При сравнении вариантов капитальных вложений, если они различаются продолжительностью строительства, распределением капитальных вложений по периодам строительства или возможностью строительства очередями, без ущерба для выполнения производственных заданий, производится расчет влияния разновременности капитальных вложений на эффективность этих вариантов вложений.

Если по сравниваемым вариантам капитальные вложения в строительство животноводческого комплекса осуществляются в разные сроки, а текущие затраты изменяются во времени, то сравнение вариантов следует производить приведением затрат более поздних лет к текущему моменту, путем применения коэффициента приведения, исчисляемого по выражению

![]() ,

,

где ![]() - коэффициент приведения;

- коэффициент приведения;

![]() - период времени приведения в годах;

- период времени приведения в годах;

![]() - норматив для приведения разновременных затрат.

- норматив для приведения разновременных затрат.

Норматив для приведения разновременных затрат сохраняется в размере 0,08, так как коэффициент приведения во времени должен быть равен по всей* величине коэффициенту приведения, используемому при расчете приведенных затрат в процессе производства.

________________

* Текст соответствует оригиналу. - Примечание изготовителя базы данных.

Стоимостной учет времени в процессе производства прямо вытекает из учета стоимости по формуле приведенных затрат.

10.6.7. Сравнительная экономическая эффективность капитальных вложений в объекты нового строительства определяется по критерию приведенных затрат (с учетом приведения объектов в сопоставимый вид).

10.6.8. Экономическая эффективность капитальных вложений в расширение и реконструкцию действующих ферм и комплексов характеризуется отношением результата от расширения (реконструкции) к единовременным капитальным затратам:

![]() ,

,

где ![]() - коэффициент экономической эффективности капитальных вложений в расширение (реконструкцию) действующих комплексов и ферм;

- коэффициент экономической эффективности капитальных вложений в расширение (реконструкцию) действующих комплексов и ферм;

![]() - прибыль до расширения (реконструкции);

- прибыль до расширения (реконструкции);

![]() - прибыль после расширения (реконструкции);

- прибыль после расширения (реконструкции);

![]() - капитальные вложения в расширение (реконструкцию) ферм и комплексов, обеспечивающих прирост прибыли.

- капитальные вложения в расширение (реконструкцию) ферм и комплексов, обеспечивающих прирост прибыли.

10.6.9. Сравнительная экономическая эффективность капитальных вложений в объекты реконструкции с целью изменения специализации и охраны окружающей среды определяется по критерию приведенных затрат.

10.6.10. При расчете годового экономического эффекта от проекта, предназначенного для производства продукции повышенного качества (где по сравнению с аналогом возможны более высокие капитальные вложения и производственные затраты, одновременно применяются более высокие цены реализации продукции), применяется следующая формула:

![]() ,

,

где ![]() - прирост прибыли от реализации единицы продукции повышенного качества (

- прирост прибыли от реализации единицы продукции повышенного качества (![]() ), руб.;

), руб.;

![]() - прибыль от реализации единицы продукции повышенного качества по проекту, руб.;

- прибыль от реализации единицы продукции повышенного качества по проекту, руб.;

![]() - прибыль от реализации продукции прежнего качества по аналогу, руб.;

- прибыль от реализации продукции прежнего качества по аналогу, руб.;

![]() - дополнительные капитальные вложения на производство единицы продукции повышенного качества (

- дополнительные капитальные вложения на производство единицы продукции повышенного качества (![]() ), руб.;

), руб.;

![]() ,

, ![]() - капиталовложения на единицу продукции по проекту и аналогу, руб.;

- капиталовложения на единицу продукции по проекту и аналогу, руб.;

![]() - годовой объем продукции повышенного качества по проекту (тонн, голов).

- годовой объем продукции повышенного качества по проекту (тонн, голов).

11. Экономическая эффективность капитальных вложений в расширение,

реконструкцию и техническое перевооружение действующих

животноводческих комплексов и ферм

11.1. Основной целью расширения, реконструкции и технического перевооружения действующих животноводческих комплексов и ферм является увеличение объема и качества производимой продукции при меньших удельных капитальных и производственных затратах, чем при строительстве новых объектов той же мощности, повышение технического уровня действующего производства, облегчение условий труда и улучшение технико-экономических показателей.

При реконструкции действующих животноводческих комплексов и ферм имеются следующие случаи:

техническое перевооружение, при котором производится замена морально устаревшего или отработавшего свой срок оборудования на более совершенное без существенных изменений в технологии производства продукции и без строительства новых производственных зданий и сооружений;

расширение, при котором осуществляется строительство новых (или достройка существующих) зданий производственного и вспомогательного назначения, с сохранением существующей технологии производства и соответствующего оборудования;

реконструкция с расширением, при которой производится частичная или полная замена оборудования производственных зданий, строительство новых зданий основного и вспомогательного назначения.

С целью повышения экономической эффективности проводимых мероприятий желательно совмещать техническое перевооружение существующих животноводческих ферм с их расширением до оптимальных размеров, которые определяются возможностями кормовой базы, условиями использования навоза, наличием и возможностями получения дополнительной рабочей силы.

11.2. Основой реконструкции, расширения и технического перевооружения являются дополнительные капитальные вложения в действующие объекты, которые во всех случаях после реконструкции должны давать дополнительную прибыль. Величина дополнительной прибыли зависит от увеличения объема производства продукции, повышения качества продукции, снижения годовых эксплуатационных затрат (себестоимости), ускорения сроков реконструкции и освоения расширяемых мощностей и т.д.

11.3. В соответствии с типовой методикой экономическая эффективность проектных решений реконструируемых действующих животноводческих комплексов и ферм определяется отношением эффекта (прибыли) к капитальным вложениям, вызвавшим этот эффект.

Эффективность капитальных вложений определяется с целью выбора наилучших вариантов строительства новых или расширения и реконструкции действующих животноводческих комплексов и ферм.

11.4. Разработке проектов по реконструкции, расширению и техническому перевооружению действующих животноводческих предприятий должно предшествовать составление технико-экономического обоснования или технико-экономических расчетов целесообразности проведения реконструкции или строительства нового предприятия.

11.5. Как технико-экономическое обоснование, так и технико-экономические расчеты разрабатываются на момент полного достижения проектной мощности предприятия.

11.6. Расчет экономической эффективности проектных решений реконструируемых действующих животноводческих комплексов и ферм определяется по тем же основным и дополнительным технико-экономическим показателям, что и новое строительство.

К основным показателям относятся показатели общей (абсолютной) и сравнительной эффективности, приведенные в разделе 10.

К дополнительным показателям относятся показатели, отражающие эффективность того или иного вида реконструкции: повышение продуктивности животных, качество получаемой продукции, улучшение и облегчение условий труда, охрана окружающей среды, энерговооруженность и т.д.

Показатели рассчитываются на годовой объем выпускаемой продукции, на удельные показатели или другой измеритель, показывающий результативность реконструкции.

11.7. Определение сравнительной экономической эффективности капитальных вложений на проведение работ по расширению, реконструкции и техническому перевооружению действующих предприятий производится путем сравнения показателей по вариантам этих работ с показателями действующего производства и с вариантами нового строительства с объемом производства, равным приросту мощности реконструируемого предприятия.

11.8. На основе расчетов сравнительной эффективности производится выбор варианта того или иного вида работ.

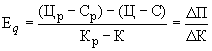

В случае, когда реконструкция проводится с целью повышения технического уровня и сокращения текущих издержек производства, при условии сохранения прежнего объема производства продукции, оценка эффективности производится путем сопоставления экономии от снижения себестоимости продукции с обусловившими ее капитальными вложениями. В этом случае показатели реконструируемой фермы сравниваются с показателями действующей фермы до ее реконструкции по формуле

![]() ,

,

где ![]() - коэффициент эффективности капитальных вложений;

- коэффициент эффективности капитальных вложений;

![]() - годовой объем производства до реконструкции;

- годовой объем производства до реконструкции;

![]() - себестоимость единицы продукции до реконструкции;

- себестоимость единицы продукции до реконструкции;

![]() - то же, после реконструкции;

- то же, после реконструкции;

![]() - капитальные вложения на реконструкцию.

- капитальные вложения на реконструкцию.

Если реконструкция существующего предприятия кроме повышения технического уровня предусматривает расширение мощности и рост выпуска продукции, оценка эффективности работ производится путем сопоставления:

а) с показателями проекта нового предприятия, выпуск продукции которого равен приросту выпуска в результате этих работ;

б) с показателями действующего предприятия, если сравнение с проектом строительства нового предприятия невозможно. В этом случае эффектом капитальных вложений является экономия от снижения себестоимости продукции

![]() ,

,

где ![]() - годовой объем производства после реконструкции.

- годовой объем производства после реконструкции.

Если расширение, реконструкция и техническое перевооружение имеют целью повышение качества продукции, расширение ассортимента продукции, то экономическим результатом в первом случае является рост валовой продукции при относительно меньших текущих затратах, что обусловливает увеличение прибыли и повышение рентабельности производства. При расчете экономической эффективности для второго случая (расширение ассортимента продукции) получаемые экономические показатели (капитальные вложения и текущие затраты) должны сопоставляться с аналогичными показателями строительства нового предприятия.

11.9. Коэффициент экономической эффективности и окупаемость дополнительных капитальных вложений определяют по формуле

,

, ![]() ,

,

где ![]() - коэффициент экономической эффективности дополнительных капитальных вложений;

- коэффициент экономической эффективности дополнительных капитальных вложений;

![]() ,

, ![]() - стоимость годовой продукции (в закупочных ценах) и себестоимость ее после проведения реконструкции;

- стоимость годовой продукции (в закупочных ценах) и себестоимость ее после проведения реконструкции;

![]() ,

, ![]() - то же, до проведения реконструкции;

- то же, до проведения реконструкции;

![]() - годовая прибыль реконструируемой фермы;

- годовая прибыль реконструируемой фермы;

![]() - то же, существующей фермы;

- то же, существующей фермы;

![]() - общие капитальные вложения объекта после проведения реконструкции;

- общие капитальные вложения объекта после проведения реконструкции;

![]() - капитальные вложения существующей фермы;

- капитальные вложения существующей фермы;

![]() - дополнительные капитальные вложения на реконструкцию фермы;

- дополнительные капитальные вложения на реконструкцию фермы;

![]() - дополнительная прибыль;

- дополнительная прибыль;

![]() - дополнительные капитальные вложения;

- дополнительные капитальные вложения;

![]() - срок окупаемости дополнительных капитальных вложений.

- срок окупаемости дополнительных капитальных вложений.

11.10. Размер капитальных вложений на проведение реконструкции или расширение действующих животноводческих комплексов и ферм определяется сметно-финансовым расчетом. Стоимость строительства действующего предприятия (подлежащего реконструкции) принимается по балансовой стоимости, без учета отчислений на амортизацию.

Если работы по расширению, реконструкции или техническому перевооружению связаны с ликвидацией действующих фондов (или их дальнейшее использование неизвестно), остаточная стоимость этих фондов (за вычетом сумм реализации) добавляется к определенным в проекте капитальным вложениям.

Остаточная стоимость определяется как разность между балансовой стоимостью и суммой начисленной амортизации. Если при внедрении новой техники в действующее производство (автоматических линий, новых систем оборудования) продолжается эксплуатация всего или части действующего оборудования, а другая часть его передается для эффективного использования на другие предприятия, то расчет эффективности ведется исходя из разности основных фондов после внедрения новой техники (включая используемые фонды действующего производства) и основных фондов действующего производства до внедрения новой техники.

11.11. Дополнительная прибыль - это разница между прибылью, полученной после реконструкции фермы, и прибылью до реконструкции.

11.12. Дополнительные эксплуатационные или производственные затраты рассчитываются как разность между производственными затратами после реконструкции и производственными затратами до ее реконструкции или наоборот, в зависимости от вида реконструкции, увеличивающей объем производства продукции или только снижающей ее себестоимость.

Анализ и экономическую оценку целесообразности реконструкции и расширения животноводческих комплексов и ферм производят по показателям табл.25.

12. Экономическая эффективность затрат в мероприятия

по охране окружающей среды

12.1. В проектных решениях животноводческих комплексов и ферм предусматриваются мероприятия, исключающие загрязнение окружающей среды (воздуха, воды, почвы) вредными отходами производства - навозными, ливневыми, хозяйственно-фекальными стоками и т.д.

12.2. Экономическая эффективность мероприятий по охране окружающей среды определяется путем соизмерения экономического эффекта и вызвавших его капитальных вложений.

12.3. К капитальным вложениям средозащитного назначения относятся единовременные затраты на:

- создание новых или реконструкцию действующих зданий и сооружений, предотвращающих отрицательное воздействие производственной деятельности животноводческого комплекса;

- совершенствование вариантов технологии переработки, обеззараживания и использования навозных, ливневых и хозяйственно-фекальных стоков, обеспечивающих достижение средозащитных целей.