Министерство здравоохранения и социального развития

Российской Федерации

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО НАДЗОРУ В СФЕРЕ ЗАЩИТЫ

ПРАВ ПОТРЕБИТЕЛЕЙ И БЛАГОПОЛУЧИЯ ЧЕЛОВЕКА

ПИСЬМО

от 14 ноября 2006 года N 0100/12121-06-32

О формировании цен на выполняемые работы и оказываемые

услуги учреждениями Роспотребнадзора

В связи с поступающими запросами, относительно формирования цен на выполняемые работы и оказываемые услуги учреждениями, подведомственными Роспотребнадзору по договорам с гражданами, индивидуальными предпринимателями и юридическими лицами Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека сообщает следующее.

Цены на выполняемые работы и оказываемые учреждениями услуги складываются из себестоимости предоставляемых услуг.

Расчет цен на работы (услуги) проводится каждым учреждением самостоятельно.

Следует отметить, что себестоимость работ (услуг) - это стоимостная оценка используемых в процессе выполнения работ (услуг) материалов, топлива, энергии, трудовых ресурсов, прочих затрат на их выполнение в соответствии с бюджетной классификацией.

Затраты, включаемые в себестоимость работ (услуг), подразделяются на прямые и косвенные.

К прямым затратам относятся расходы, непосредственно связанные с выполнением работ (услуг): затраты на оплату труда, материальные затраты, отчисления в государственные внебюджетные фонды и др.

К косвенным (накладным) расходам относятся расходы, включаемые в себестоимость пропорционально затратам на оплату труда работников, непосредственно занятых выполнением работ (услуг).

К основной заработной плате (![]() ) относится заработная плата работников, занятых непосредственно выполнением данного вида работы (услуги), исходя из среднечасовой ставки с учетом надбавок, доплат в соответствии со временем, затраченным на ее выполнение:

) относится заработная плата работников, занятых непосредственно выполнением данного вида работы (услуги), исходя из среднечасовой ставки с учетом надбавок, доплат в соответствии со временем, затраченным на ее выполнение:

![]() ,

,

где:

![]() - часовая тарифная ставка;

- часовая тарифная ставка;

t - время выполнения работ (услуг).

При отсутствии нормативов трудовых затрат затраты времени на выполнение работ (услуг) определяются каждым учреждением самостоятельно, исходя из фактически затраченного времени на выполнение работы (услуги).

К дополнительной заработной плате (![]() ) относятся выплаты, предусмотренные законодательством Российской Федерации о труде: оплата основных и дополнительных отпусков и др.

) относятся выплаты, предусмотренные законодательством Российской Федерации о труде: оплата основных и дополнительных отпусков и др.

Норматив дополнительной заработной платы рассчитывается как отношение суммы дополнительных выплат к основному фонду заработной платы в целом по учреждению.

Отчисления во внебюджетные фонды рассчитываются по нормам, установленным законодательством Российской Федерации от суммы затрат на оплату труда работников, непосредственно занятых выполнением работ (услуг):

![]() ,

,

где ![]() - норматив отчислений в государственные внебюджетные фонды.

- норматив отчислений в государственные внебюджетные фонды.

К материальным затратам (![]() ) относятся затраты на приобретение и доставку питательных сред, реактивов, бакпрепаратов, лабораторных животных, дезинфицирующих и дератизационных средств, лабораторной посуды, тест-систем, спирта и других материалов в соответствии с нормами расхода, а при их отсутствии - путем прямой выборки расходов, производимых на каждый вид работ (услуг).

) относятся затраты на приобретение и доставку питательных сред, реактивов, бакпрепаратов, лабораторных животных, дезинфицирующих и дератизационных средств, лабораторной посуды, тест-систем, спирта и других материалов в соответствии с нормами расхода, а при их отсутствии - путем прямой выборки расходов, производимых на каждый вид работ (услуг).

К накладным расходам (![]() ) относятся управленческие и общехозяйственные расходы, т.е. расходы, не связанные непосредственно с выполнением конкретных работ (услуг): основная и дополнительная заработная плата административно-хозяйственного персонала с отчислениями во внебюджетные фонды, расходы на приобретение предметов снабжения и материалов, амортизация, командировочные расходы, служебные разъезды, оплата транспортных услуг, услуг связи, расходы на оплату коммунальных услуг, на текущий ремонт и т.д.

) относятся управленческие и общехозяйственные расходы, т.е. расходы, не связанные непосредственно с выполнением конкретных работ (услуг): основная и дополнительная заработная плата административно-хозяйственного персонала с отчислениями во внебюджетные фонды, расходы на приобретение предметов снабжения и материалов, амортизация, командировочные расходы, служебные разъезды, оплата транспортных услуг, услуг связи, расходы на оплату коммунальных услуг, на текущий ремонт и т.д.

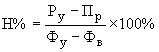

Для включения накладных расходов в себестоимость работ (услуг) рассчитывается коэффициент накладных расходов (Н%) в целом по учреждению, как правило, на планируемый год. Расчет накладных расходов производится в соответствии с данными бухгалтерского учета по внебюджетной деятельности за отчетный период по форме 127 "Отчет об использовании бюджета главным распорядителем (распорядителем), получателем средств бюджета" и аналитическими данными по фактическим затратам.

Н% определяется делением суммы накладных расходов на фонд оплаты труда (![]() ) работников, непосредственно занятых выполнением работ (услуг):

) работников, непосредственно занятых выполнением работ (услуг):

,

,

где:

Н% - норматив накладных расходов;

![]() - общая сумма расходов учреждения (определяется по смете);

- общая сумма расходов учреждения (определяется по смете);

![]() - прямые расходы (

- прямые расходы (![]() );

);

![]() - общий фонд заработной платы учреждения;

- общий фонд заработной платы учреждения;

![]() - фонд заработной платы административно-хозяйственного персонала.

- фонд заработной платы административно-хозяйственного персонала.

Для расчета накладных расходов на отдельную работу (услугу) сумма основной и дополнительной заработной платы (![]() ) непосредственно занятых выполнением данной работы (услуги) умножается на коэффициент накладных расходов (Н%).

) непосредственно занятых выполнением данной работы (услуги) умножается на коэффициент накладных расходов (Н%).

В состав прочих расходов могут включаться налоги и сборы, устанавливаемые законодательством Российской Федерации, другие расходы.

Цена на работы (услуги) (Ц) определяется как сумма себестоимости и плановых накоплений по формуле:

![]() ,

,

где ![]() - плановые накопления.

- плановые накопления.

Цены на работы и услуги, выполняемые учреждениями при осуществлении предпринимательской и иной приносящей доход деятельности, не являются ценами естественной монополии, государственному регулированию не подлежат.

При выполнении работ (услуг) в срочном порядке, а также в праздничные (выходные) дни, в ночное время к ценам могут применяться повышающие коэффициенты (до 2).

При формировании себестоимости на работы и услуги, выполняемые учреждениями по договорам с гражданами, индивидуальными предпринимателями и юридическими лицами, учреждениям рекомендуется руководствоваться настоящими разъяснениями.

Руководитель

Г.Г.Онищенко

Текст документа сверен по:

рассылка