- USD ЦБ 03.12 30.8099 -0.0387

- EUR ЦБ 03.12 41.4824 -0.0244

|

Краснодар:

|

погода |

20

:

30

апреля

15

вторник,

Курсы

Индексы

- DJIA 03.12 12019.4 -0.01

- NASD 03.12 2626.93 0.03

- RTS 03.12 1545.57 -0.07

ФЕДЕРАЛЬНАЯ ЭНЕРГЕТИЧЕСКАЯ КОМИССИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 13 августа 2003 года N ЮС-2895/11

[О вопросах расчета размера платы за услуги по передаче электрической энергии по единой национальной электрической сети]

В связи с участившимися обращениями региональных энергетических комиссий и субъектов регулирования по вопросам расчета размера платы за услуги по передаче электрической энергии по единой национальной электрической сети ФЭК России дает следующие разъяснения.

При заключении в соответствии со статьями 8 и 9 Федерального закона "Об электроэнергетике" от 26 марта 2003 года N 35-ФЗ между организацией по управлению единой национальной (общероссийской) электрической сетью (далее - ЕНЭС) и субъектом электроэнергетики, имеющим в собственности или на ином предусмотренном федеральными законами основании объекты электросетевого хозяйства, относящиеся к ЕНЭС (далее - Собственником), договора об использовании указанных объектов электросетевого хозяйства для оказания услуг по передаче электрической энергии по ЕНЭС во время срока действия расчетного периода регулирования, на который региональной энергетической комиссией (далее - РЭК) установлена плата за услуги по передаче электрической энергии по электрическим сетям (в состав которых входят и указанные объекты электросетевого хозяйства) Собственника, порядок расчета расходов Собственника, относимых на объекты электросетевого хозяйства, относящиеся к ЕНЭС, определяется следующим образом.

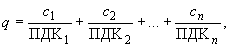

Расчет расходов (учитываемых при определении налоговой базы для расчета налога на прибыль), относимых на содержание объектов электросетевого хозяйства, относящихся к ЕНЭС Ре, определяется по формуле:

, (1)

, (1)

где:

- расходы, относимые на содержание электрических сетей Собственника, за вычетом расходов на сбыт электрической энергии, определяемые в соответствии с пунктом 12 и таблицей N П1.18.2 методических указаний по расчету регулируемых тарифов и цен на электрическую (тепловую) энергию на розничном (потребительском) рынке (далее - Методические указания);

- расходы, относимые на содержание электрических сетей Собственника, за вычетом расходов на сбыт электрической энергии, определяемые в соответствии с пунктом 12 и таблицей N П1.18.2 методических указаний по расчету регулируемых тарифов и цен на электрическую (тепловую) энергию на розничном (потребительском) рынке (далее - Методические указания);

- сумма амортизационных отчислений на восстановление основных производственных фондов (линий электропередачи, подстанций, трансформаторных подстанций, распределительных пунктов и других объектов электросетевого хозяйства) Собственника;

- сумма амортизационных отчислений на восстановление основных производственных фондов (линий электропередачи, подстанций, трансформаторных подстанций, распределительных пунктов и других объектов электросетевого хозяйства) Собственника;

- налог на имущество, уплачиваемый Собственником электросетевых объектов в соответствии с Налоговым кодексом Российской Федерации;

- налог на имущество, уплачиваемый Собственником электросетевых объектов в соответствии с Налоговым кодексом Российской Федерации;

- плата за землю, находящуюся под электросетевыми объектами, взимаемая с Собственника в соответствии с законодательством Российской Федерации;

- плата за землю, находящуюся под электросетевыми объектами, взимаемая с Собственника в соответствии с законодательством Российской Федерации;

- сумма условных единиц по электросетевым объектам, относимым к ЕНЭС, определяемая в соответствии с приложением 2 к Методическим указаниям;

- сумма условных единиц по электросетевым объектам всех уровней напряжения, определяемая в соответствии с приложением 2 к Методическим указаниям;

- сумма условных единиц по электросетевым объектам всех уровней напряжения, определяемая в соответствии с приложением 2 к Методическим указаниям;

- сумма амортизационных отчислений на восстановление основных производственных фондов, относимых к ЕНЭС;

- налог на имущество (основные производственные фонды), относимое к ЕНЭС;

- плата за землю, отчуждаемую под основные производственные фонды, относимые к ЕНЭС.

- плата за землю, отчуждаемую под основные производственные фонды, относимые к ЕНЭС.

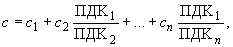

Расчет прибыли (расходов, не учитываемых при определении налоговой базы для расчета налога на прибыль), относимой на содержание электросетевых объектов, относящихся к ЕНЭС  , определяется по формулам:

, определяется по формулам:

, (2)

, (2)

, (3)

, (3)

, (4)

, (4)

где:

- прибыль, относимая на содержание электрических сетей Собственника, определяемая в соответствии с пунктом 13 и таблицей N П1.32.3 Методических указаний;

- прибыль на развитие производства по линиям электропередачи, подстанциям, трансформаторным подстанциям и распределительным пунктам Собственника, определяемая согласно программе производственного развития, утвержденной в установленном порядке;

- прибыль , определяемая с учетом налога на прибыль;

- ставка налога на прибыль, рассчитываемая в соответствии с главой 25 Налогового кодекса Российской Федерации;

- ставка налога на прибыль, рассчитываемая в соответствии с главой 25 Налогового кодекса Российской Федерации;

- прибыль на развитие производства по линиям электропередачи, подстанциям, трансформаторным подстанциям и распределительным пунктам, отнесенным к ЕНЭС, определяемая согласно программе производственного развития, утвержденной в установленном порядке;

- прибыль на развитие производства по линиям электропередачи, подстанциям, трансформаторным подстанциям и распределительным пунктам, отнесенным к ЕНЭС, определяемая согласно программе производственного развития, утвержденной в установленном порядке;

- прибыль , определяемая с учетом налога на прибыль.

- прибыль , определяемая с учетом налога на прибыль.

Размер необходимой валовой выручки (далее - НВВ), относимой на содержание объектов электросетевого хозяйства, относимых к ЕНЭС  , и учитываемый при расчете размера платы за услуги по передаче электрической энергии по электрическим сетям, относимым к ЕНЭС, определяется по формуле:

, и учитываемый при расчете размера платы за услуги по передаче электрической энергии по электрическим сетям, относимым к ЕНЭС, определяется по формуле:

, (5)

, (5)

Расходы Собственника на компенсацию потерь электрической энергии в объектах электросетевого хозяйства, относящихся к ЕНЭС, рассчитываются в соответствии с утвержденными в установленном порядке методическими указаниями.

При заключении в соответствии со статьями 8 и 9 Федерального закона "Об электроэнергетике" от 26 марта 2003 года N 35-ФЗ между организацией по управлению ЕНЭС (далее - ОАО "ФСК ЕЭС") и Собственником договора об использовании объектов электросетевого хозяйства Собственника, относящихся к ЕНЭС, для оказания услуг по передаче электрической энергии по ЕНЭС, размер платы  Собственнику за использование ОАО "ФСК ЕЭС" указанных объектов, если иное не будет установлено по взаимной договоренности сторон, рекомендуется производить по формуле:

Собственнику за использование ОАО "ФСК ЕЭС" указанных объектов, если иное не будет установлено по взаимной договоренности сторон, рекомендуется производить по формуле:

, (6)

, (6)

ОАО "ФСК ЕЭС" рекомендуется в течение 15 дней со дня заключения указанных договоров представлять их копии в ФЭК России.

Плата за услуги ОАО "ФСК ЕЭС" по передаче электроэнергии по электрическим сетям, образуемым переданными в пользование объектами ЕНЭС других Собственников, и не учитываемая в составе утверждаемых ФЭК России расходов ОАО "ФСК ЕЭС", устанавливается в размере  , определяемым в соответствии с формулой (5).

, определяемым в соответствии с формулой (5).

Указанная плата устанавливается индивидуально для каждого Собственника, передавшего в пользование ОАО "ФСК ЕЭС" объекты, относящиеся к ЕНЭС, и применяется дополнительно к устанавливаемому ФЭК России размеру платы за услуги ОАО "ФСК ЕЭС".

При этом плата за услуги по передаче электрической энергии по электрическим сетям, образуемым переданными в пользование объектами ЕНЭС других Собственников, устанавливается ФЭК России.

И.о. председателя

Ю.В.Сахарнов

Текст документа сверен по:

"Информационный бюллетень

Федеральной энергетической

комиссии РФ",

N 24, 25.08.2003

Личный кабинет:

доступно после авторизации Кубанский блогер Каграманов рассказал в «Шоу Воли» о хейте в...

Кубанский блогер Каграманов рассказал в «Шоу Воли» о хейте в...  Создайте свой интернет-магазин на новой платформе ReadyScript

Создайте свой интернет-магазин на новой платформе ReadyScript  Хостинг, домены, VPS/VDS, размещение серверов

Хостинг, домены, VPS/VDS, размещение серверов

© 2007-2025 ООО «РуФокс»

о проекте

вакансии

хостинг

создание сайтов

реклама на сайте

наши партнеры

сообщить об ошибке