- USD ЦБ 03.12 30.8099 -0.0387

- EUR ЦБ 03.12 41.4824 -0.0244

|

Краснодар:

|

погода |

декабря

1

воскресенье,

Курсы

Индексы

- DJIA 03.12 12019.4 -0.01

- NASD 03.12 2626.93 0.03

- RTS 03.12 1545.57 -0.07

РЕКОМЕНДАЦИИ

по определению коэффициента к базовым ценам на проектные работы,

учитывающего дополнительные затраты организаций

на льготные выплаты по заработной плате

Рекомендации разработаны коллективом сотрудников ГП "ЦЕНТРИНВЕСТпроект" в составе: Верба Л.И., Юдович Б.В., Львова Н.А., Глинкина Т.С.

Одобрены и рекомендованы к применению письмом Госстроя России от 30.06.98 г. N 9-10-17/40

АННОТАЦИЯ

Настоящие "Рекомендации по определению коэффициента к базовым ценам на проектные работы, учитывающего дополнительные затраты организаций на льготные выплаты по заработной плате" (Рекомендации) предусматривают порядок расчета обоснованного коэффициента к стоимости проектных работ для возмещения дополнительных затрат, которые имеют соответствующие проектные организации в связи с льготными выплатами, установленными для них действующим законодательством, и другими расходами, связанными с этими выплатами, а также условиями формирования себестоимости проектной продукции (работ, услуг) с учетом действующего порядка налогообложения.

При расчете коэффициента учитывается состав и содержание соответствующих расходов и степень их влияния на уровень базовых цен, принимаемых за основу определения договорной цены на проектные работы.

Рекомендации предназначены для применения проектными организациями, которые, в соответствии с действующим законодательством, имеют дополнительные затраты, связанные с:

- выплатами, обусловленными районным регулированием оплаты труда, включая выплаты по коэффициентам, установленным за работу в пустынных, безводных и высокогорных местностях;

- выплатами и затратами, которые обусловлены льготами, установленными для организаций, расположенных в районах Крайнего Севера и приравненных к ним отдаленных местностях и других районах.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Целью разработки настоящих Рекомендаций является установление порядка расчета указанного коэффициента с учетом специфики выполняемых работ и специфики дополнительных затрат, которые имеют проектные организации в связи с льготными выплатами, установленными для них действующим законодательством, и другими расходами, связанными с этими выплатами, а также с учетом:

- условий формирования себестоимости проектной продукции (работ, услуг);

- действующего порядка налогообложения;

- других факторов, оказывающих влияние на уровень затрат и расходов этих организаций.

1.2. Правовой основой разработки настоящих Рекомендаций являются законодательные акты (включая законодательство, определяющее порядок регулирования оплаты труда), устанавливающие определенные льготы для работников организаций, расположенных в соответствующих районах.

В частности, к указанным актам относятся:

- Закон Российской Федерации от 19 февраля 1993 г. N 4520-1 "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях" (с последующими изменениями);

- постановление Совета Министров СССР от 10 ноября 1967 г. N 1029 (в редакции постановления Совета Министров СССР от 3 января 1983 г. N 12 с последующими изменениями и дополнениями), которым утвержден Перечень районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера.

1.3. Настоящие Рекомендации предназначены для применения проектными организациями, расположенными в районах Крайнего Севера и приравненных к ним отдаленных местностях, в районах Европейского Севера и других районах с тяжелыми природно-климатическими условиями, а также в районах, для которых установлен порядок регулирования оплаты труда применением соответствующих районных коэффициентов*, на которые распространяются положения действующего законодательства об установлении для работников этих организаций определенных льгот, обуславливающих образование дополнительных затрат на выполняемые ими проектные работы (услуги).

________________

* В дальнейшем - "ПО с льготными выплатами по зарплате"

1.4. Необходимость разработки настоящих Рекомендаций обусловлена следующими принципами ценообразования в проектировании.

1.4.1. К документам Госстроя России, на основе которых рекомендовано определение базовых цен на проектные работы, относятся:

- действующие разделы Сборника цен на проектные работы для строительства (изд. 1987 года) с изменениями и дополнениями к нему*;

- Справочники базовых цен на проектные работы для строительства*.

________________

* В дальнейшем - "Справочники"

1.4.2. В основу цен на проектные работы, предусмотренных в перечисленных в п.1.4.1 документах, заложены следующие принципы ценообразования:

1) затраты и прибыль проектных организаций на разработку проектной продукции приняты на среднем уровне указанных показателей по проектной деятельности в целом по Российской Федерации;

2) дополнительные затраты ПО, связанные с установленными для них льготными выплатами по зарплате, не учтены в указанных ценах.

1.4.3. В базовых ценах на проектные работы должны содержаться все затраты проектных организаций, учитываемые в издержках производства этих организаций в соответствии с "Методическими рекомендациями по составу и учету затрат, включаемых в себестоимость проектной ... продукции* (работ, услуг) для строительства и формированию финансовых результатов", которые утверждены Госстроем России 6 апреля 1994 года по согласованию с Минэкономики РФ (2 апреля 1994 года) и Минфином РФ (6 апреля 1994 года), и с учетом дополнений и изменений, предусмотренных постановлением Правительства Российской Федерации от 1 июля 1995 года N 661.

_________________

* В тексте наименования Методических рекомендаций предусмотрено: "проектной и изыскательской продукции"

1.4.4. За основу построения действующих документов, которые рекомендованы для определения базовых цен на проектные работы, приняты следующие методы ценообразования:

- в зависимости от натуральных показателей (мощности, протяженности, емкости, площади и др.);

- в зависимости от стоимости строительства;

- на основе трудозатрат (затрат) проектной организации. (Эти различные методы ценообразования предопределяют специфику применения (или не применения) коэффициента).

1.5. Исходя из принципов ценообразования, изложенных в пп.1.4.2 и 1.4.3, дополнительные расходы проектных организаций, расположенных в районах, для которых действующим законодательством предусмотрены льготные выплаты по зарплате, учитываются в базовой цене на проектные работы дополнительно к цене, предусмотренной в Справочниках (п.1.4.1) путем применения к этой цене повышающего коэффициента, установленного в соответствии с настоящими Рекомендациями.

1.6. В связи с принятым построением действующих Справочников базовых цен на проектные работы для строительства (п.1.4.4) следует руководствоваться следующими положениями.

1.6.1. Повышающий коэффициент к базовым ценам на проектные работы, определяемым на основе соответствующего Справочника, применяется в случаях, если цены в нем предусмотрены в зависимости от:

- натуральных показателей (мощности, протяженности, емкости, площади и др.);

- стоимости строительства (когда строительство объекта осуществляется в районе (местности), работники которого имеют установленные законодательством льготы), если соответствующие дополнительные затраты строительства объекта не учтены в его стоимости (или исключены из этой стоимости).

1.6.2. Повышающий коэффициент не применяется в случае, если цены на проектные работы определены на основе:

- трудозатрат (затрат) проектной организации, если соответствующие показатели, которые служат базой расчета цены на проектные работы, содержат дополнительные затраты и расходы, связанные с установленными для проектной организации льготами;

- стоимости строительства, если строительство объекта осуществляется в районе (местности), работники которого имеют установленные законодательством льготы и когда соответствующие дополнительные затраты учтены в стоимости строительства этого объекта.

1.7. Значение повышающего коэффициента к стоимости проектных работ, связанного с дополнительными выплатами и затратами проектных организаций, для которых действующим законодательством установлены соответствующие льготы*, определяется самими этими организациями на основании обосновывающего расчета, произведенного в соответствии с настоящими Рекомендациями.

_________________

* В дальнейшем - "Коэффициент по льготным выплатам к зарплате".

1.8. К дополнительным затратам, связанным с установленными для соответствующих организаций льготами и спецификой формирования себестоимости проектной продукции (работ, услуг), относятся:

- выплаты, обусловленные районным регулированием оплаты труда, (включая выплаты по коэффициентам, устанавливаемым за работу в пустынных, безводных и высокогорных местностях);

- выплаты и затраты, которые производятся в связи с льготами, предусмотренными действующим законодательством для организаций, расположенных в районах Крайнего Севера и приравненных к ним отдаленных местностях, районах Европейского Севера и других районах с тяжелыми природно-климатическими условиями;

- другие дополнительные затраты, связанные с условиями деятельности соответствующих организаций и спецификой формирования себестоимости их продукции (работ, услуг);

- дополнительные платежи (налоги) и страховые взносы по обязательным видам страхования, включаемые в себестоимость и производимые в порядке, установленном действующим законодательством.

2. РАСЧЕТ КОЭФФИЦИЕНТА ПО ЛЬГОТНЫМ ВЫПЛАТАМ

2.1. Повышающий коэффициент к стоимости проектных работ, связанный с дополнительными затратами проектных организаций по льготным выплатам к заработной плате их работников -  определяется на основе обосновывающего расчета, порядок и элементы которого изложены ниже.

определяется на основе обосновывающего расчета, порядок и элементы которого изложены ниже.

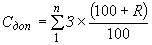

2.2. Расчет коэффициента по льготным выплатам к зарплате осуществляется по формуле:

, (1)

, (1)

где  - общая стоимость проектных работ с учетом всех затрат проектной организации (с учетом дополнительных затрат и расходов, связанных с льготами, которые предусмотрены для данной организации в связи с местом ее пребывания);

- общая стоимость проектных работ с учетом всех затрат проектной организации (с учетом дополнительных затрат и расходов, связанных с льготами, которые предусмотрены для данной организации в связи с местом ее пребывания);

- основная (базовая) стоимость выполняемых проектных работ (без учета стоимости работ, относящейся к затратам по льготным выплатам).

- основная (базовая) стоимость выполняемых проектных работ (без учета стоимости работ, относящейся к затратам по льготным выплатам).

При этом:

, (2)

, (2)

где  - стоимость проектных работ, которая установлена исходя из дополнительных затрат и расходов, связанных с льготами, предусмотренными для данной организации,

- стоимость проектных работ, которая установлена исходя из дополнительных затрат и расходов, связанных с льготами, предусмотренными для данной организации,

где

, (3)

, (3)

где  - общая сумма дополнительных затрат по всем элементам и статьям расходов, увеличивающимся в связи с льготными выплатами;

- общая сумма дополнительных затрат по всем элементам и статьям расходов, увеличивающимся в связи с льготными выплатами;

- уровень рентабельности (в %% к себестоимости).

- уровень рентабельности (в %% к себестоимости).

2.3. Расчет повышающего коэффициента по льготным выплатам к зарплате, осуществляемый, как это следует из приведенных выше формул (1) и (2), путем сопоставления "общей" и "основной" стоимости работ, осложняется трудностью определения суммы дополнительных затрат по отдельным элементам и статьям расходов, которые необходимо установить в соответствии с формулой (3).

В связи с этим, предлагается (по выбору организации) 2 метода расчета коэффициента:

1) более точный метод расчета, основанный на полученной информации, почерпнутой из официально публикуемых статистических материалов об отклонении уровня цен по основным статьям материальных затрат и услуг (составляющим себестоимость проектной продукции), который складывается в данном районе (регионе) по отношению к соответствующим средним показателям по России в целом;

2) упрощенный, более ориентировочный метод, основанный на положении о том, что уровень цен в данном районе (регионе) отклоняется от среднего уровня цен по России в целом на величину, не отличающуюся в значительной мере от коэффициента, установленного для льготных доплат к зарплате.

Этот метод расчета коэффициента можно считать приемлемым и достаточно обоснованным по следующим соображениям.

Дополнительные затраты, связанные с льготными выплатами, которые относятся к фонду оплаты труда, составляют порядка 40% от себестоимости.

Вместе с тем, значение показателей всех остальных затрат, содержащихся в издержках производства организации (и предусмотренные в смете ее затрат), зависит в основном от фонда оплаты труда (напрямую или косвенно) и составляет еще около 25% себестоимости (к таким затратам относятся, в частности, отчисления от ФОТ на социальные нужды, некоторые налоговые выплаты, включаемые в себестоимость и др.). Таким образом, общая доля перечисленных затрат составляет порядка 65% от себестоимости, т.е. значительную часть.

2.4. В зависимости от выбранного метода расчета коэффициента, его определение осуществляется по формам, приведенным в приложении 1 к настоящим Рекомендациям:

1 метод расчета - Таблица 1.1;

2 метод расчета - Таблица 1.2.

Условные примеры расчетов по каждому из предлагаемых методов, с соответствующими разъяснениями, приведены в Приложении 2 к настоящим Рекомендациям (см. таблицы 2.1 и 2.2).

2.5. Показатели таблиц 1.1 и 1.2 приложения 1 к настоящим Рекомендациям заполняются на основе следующих принципов и расчетов.

2.5.1. Показатели граф 3 и 5 по фонду оплаты труда и всем его составляющим, а также по общей стоимости проектных работ и другим показателям, перечисленным в гр.2 Расчета, приводятся в соответствии со сметой затрат организации - по фактическим расходам за предшествующий период (по исполнительной смете за предыдущий год) или планируемым показателям сметы затрат текущего или следующего за ним периода.

2.5.2. В графе 5 Расчета приводятся данные по дополнительным затратам, связанным с установленными для организации льготами, которые включаются в фонд оплаты труда (статьи 1.2-1.6).

Дополнительные затраты по статьям 1.2-1.6 рассчитываются и показываются в соответствии с установленными для данного района нормами по каждому из видов льгот и производимых в соответствии с ними выплатах.

2.5.3. По статье "командировочные расходы" (предусмотренные по строке 4 табл.1.1 и строке 2 в табл.1.2) дополнительные затраты в графе 5 не проставляются (ставится прочерк), поскольку командировочные расходы учитываются дополнительно к базовой цене по фактическим затратам.

2.5.4. Показатели гр.4 таблиц определяются как результат вычитания значения показателей по соответствующим строкам, приведенных в графах 3 и 5 (вычитаемое), или: гр.4=гр.3-гр.5.

2.5.5. В гр.6 приводятся необходимые пояснения со ссылкой на утвержденные льготы (установленные коэффициенты к фонду заработной платы и по другим соответствующим видам выплат), а также необходимые расчеты, подтверждающие значение показателей, приведенных в гр.5 по каждому показателю, входящему в состав Фонда оплаты труда (строки 1.1-1.6).

В случае отсутствия дополнительных затрат в гр.5 ставится прочерк по соответствующей статье расходов.

2.6. В дополнение к положениям, изложенным выше (п.2.5) и имеющим общий характер по отношению к каждой из таблиц приложения 1, ниже приведены принципы заполнения каждой из предлагаемых таблиц (в зависимости от выбранного метода расчета коэффициента).

Кроме того, более конкретные пояснения по заполнению таблиц 1.1 и 1.2 содержатся в каждой из приведенной в приложении 1 формы этих таблиц.

2.6.1. По таблице 1.1 (1 вариант расчета).

1) В гр.5 Расчета приводятся данные по дополнительным затратам, связанным с установленными для организации льготами, которые включаются, главным образом, в фонд оплаты труда (статьи 1.2-1.6), а также дополнительные расходы по другим статьям, обусловленные их увеличением по сравнению со средним значением соответствующих затрат, заложенных в цены на проектные работы, предусмотренные Справочниками.

Это относится к следующим элементам и статьям расходов:

- материалы и износ малоценных предметов (ст.3.1.);

- амортизационные расходы (ст.3.2.);

- прочие затраты (ст.3.4.).

Дополнительные затраты по статьям 3.1; 3.2 и 3.4 определяются на основе публикуемых статистических данных об уровне цен на соответствующие виды затрат по различным регионам России, которые позволят определить соотношение между средним уровнем цен по России в целом и ценами данного региона (местности), в котором расположена организация, и рассчитать на их основе дополнительные расходы этой организации.

2) Дополнительные расходы по статьям, показатели которых определяются в зависимости от начисленного фонда оплаты труда или выручки (стоимости выполненных работ), определяются по установленным ставкам на основе соответствующих расчетов.

К таким статьям относятся - отчисления на социальные нужды (ст.2) и отдельные виды платежей (налогов), страховых взносов (ст.3.3) и т.п.

2.6.2. По таблице 1.2 (2 вариант расчета).

В основу расчета коэффициента по льготным выплатам принят принцип определения условного показателя - общая "стоимость" проектных работ, которая приходится на основное (базовое) значение показателя фонда оплаты труда (без учета выплат по льготам), приведенное в гр.4 по строке 1. Этот показатель определяется исходя из удельного веса в общей стоимости фонда оплаты труда (в целом - с учетом выплат по льготам - стр.1 гр.3), который показан в справке раздела II таблицы, по формуле:

где  - условный показатель базового значения стоимости проектных работ;

- условный показатель базового значения стоимости проектных работ;

- фонд оплаты труда;

- фонд оплаты труда;

- удельный вес ФОТ в общей стоимости проектных работ (в единицах);

- удельный вес ФОТ в общей стоимости проектных работ (в единицах);

Приложение 1

Расчет коэффициента

Таблица 1.1 - 1 метод расчета коэффициента

Таблица 1.2 - 2 метод расчета коэффициента

Таблица 1.1

|

Расчет коэффициента к базовым ценам на проектные работы, учитывающего дополнительные затраты организаций на льготные выплаты по заработной плате |

| ||||

|

(наименование проектной организации) |

Утверждаю

| ||||

|

Директор |

|||||

|

(подпись) | |||||

|

МП "___"________199__г. | |||||

|

В том числе |

||||||

|

N п/п |

Наименование показателей |

Всего (общая стоимость работ) |

базовые значения стоимости (без учета затрат, связанных с выплатами по льготам) |

дополни- |

Пояснения по заполнению гр.5: применяемые коэффициенты, необходимые расчеты и др. | |

|

1 |

2 |

3 |

4 |

5 |

6 | |

|

|

I. Показатели |

|

|

|

х | |

|

1. |

Фонд оплаты труда - всего (строки 1.1+1.2+1.3+1.4+1.5+1.6) |

|||||

|

в том числе: |

||||||

|

1.1 |

фонд заработной платы |

|

|

|

х | |

|

1.2 |

выплаты, обусловленные районным регулированием оплаты труда |

|

|

|

Приводится коэффициент, установленный для данного района, местности. | |

|

1.3 |

надбавки к з/п, предусмотренные законодательством за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях и других районах с тяжелыми природно-климатическими условиями и выплачиваемые в организации |

|

|

|

В соответствии с расчетами, выполненными на основе штатного расписания, с учетом стажа работников и полагающихся им надбавок. | |

|

1.4 |

доплата за дополнительные отпуска в соответствии с действующим законодательством |

|

|

|

В соответствии с расчетом по намечаемым (фактическим) выплатам. | |

|

1.5 |

оплата проезда к месту использования отпуска и обратно, включая оплату провоза багажа работников организации |

|

|

|

То же | |

|

1.6 |

другие выплаты, предусмотренные законодательством |

|

|

|

-"- | |

|

2. |

Отчисления на социальные нужды |

|

|

|

| |

|

3. |

Материальные и приравненные к ним затраты - всего |

|

|

|

Коэффициенты принимаются на основе расчета соотношения региональных цен на соответствующие товары и услуги по данному региону (местности) и цен в среднем по России (по статистическим данным, на основе официальных публикаций). | |

|

в том числе: |

||||||

|

3.1 |

материалы и износ малоценных предметов |

|

|

|

| |

|

3.2 |

амортизационные расходы |

|

|

|

| |

|

3.3 |

платежи (налоги) и страховые взносы по обязательным видам страхования, включаемые в себестоимость и начисляемые в порядке, установленном законодательством - всего |

|

|

|

||

|

в том числе: |

||||||

|

3.3.1 |

налог на содержание жилищного фонда и объектов социально-культурного назначения |

|||||

|

3.3.2 |

земельный налог |

|

|

|

| |

|

3.3.3 |

налог на пользователей автомобильных дорог |

|

|

|

| |

|

3.3.4 |

налог на транспорт и др. |

|

|

|

| |

|

3.4 |

прочие затраты - всего |

|

|

|

| |

|

в том числе: |

||||||

|

3.4.1 |

содержание производственных зданий и сооружений |

|

|

|

| |

|

3.4.2 |

затраты на аренду основных фондов |

|

|

|

| |

|

3.4.3 |

услуги сторонних организаций |

|

|

|

| |

|

3.4.4 |

другие затраты |

|

|

|

| |

|

4. |

Командировочные расходы |

|

|

|

| |

|

5. |

Итого - себестоимость |

|

|

|

| |

|

|

(издержки производства) (строки 1+2+3+4) |

|

|

|

| |

|

в том числе: |

||||||

|

5.1 |

себестоимость без учета командировочных расходов (строки 5-4) |

|

|

|

| |

|

6. |

Прибыль |

|

|

|

| |

|

7. |

Общая стоимость проектных работ (строки 5+6) |

|

|

|

| |

|

в том числе: |

||||||

|

7.1 |

общая стоимость проектных работ без учета командировочных расходов (строки 5.1+6) |

|

|

|

| |

|

II. Справочно: Коэффициент к стоимости проектных работ по дополнительным затратам, связанным с льготными выплатами (стр.7.1 гр.3 : стр.7.1 гр.4) | ||||||

|

(прописью) | ||||||

|

Начальник планово-производственной службы |

||||

|

Главный (старший) бухгалтер |

||||

Пояснение по определению отдельных показателей.

Прибыль (строка 6) в графах 4 и 5 рассчитывается на основе уровня рентабельности, приведенного в справке раздела II.

Таблица 1.2

|

Расчет коэффициента к базовым ценам на проектные работы, учитывающего дополнительные затраты организаций на льготные выплаты по заработной плате |

|||||

|

(наименование проектной организации) |

| ||||

|

| |||||

|

Директор |

|||||

|

(подпись) | |||||

|

МП "___"________199__г. | |||||

|

В том числе |

||||||

|

N |

Наименование показателей |

Всего |

базовые значения стоимости (без учета затрат, связанных с выплатами по льготам) |

дополнительные затраты, связанные с выплатами по льготам |

Пояснения по заполнению гр.5: применяемые коэффициенты, необходимые расчеты и др. | |

|

1 |

2 |

3 |

4 |

5 |

6 | |

|

|

I. Показатели |

|

|

|

| |

|

1. |

Фонд оплаты труда - всего (строки 1.1+1.2+1.3+1.4+1.5+1.6) |

|

|

|

х | |

|

в том числе: |

||||||

|

1.1 |

фонд заработной платы |

|

|

х |

х | |

|

1.2 |

выплаты, обусловленные районным регулированием оплаты труда |

|

х |

|

Приводится коэффициент, установленный для данного района, местности | |

|

1.3 |

надбавки к з/п, предусмотренные законодательством за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях и других районах с тяжелыми природно-климатическими условиями и выплачиваемые в организации |

|

х |

|

В соответствии с расчетами, выполненными на основе штатного расписания, с учетом стажа работников и полагающихся им надбавок | |

|

1.4 |

доплата за дополнительные отпуска в соответствии с действующим законодательством |

|

х |

|

В соответствии с расчетом по намечаемым (фактическим) выплатам. | |

|

1.5 |

оплата проезда к месту использования отпуска и обратно, включая оплату провоза багажа работников организации |

|

х |

|

То же | |

|

1.6 |

другие выплаты, предусмотренные законодательством |

|

х |

|

-"- | |

|

2. |

Командировочные расходы |

|

х |

х |

В соответствии со сметой затрат (по фактическим расходам) | |

|

3. |

Общая стоимость проектных работ - всего |

|

|

|

На основе выполненного расчета (см. пояснение к заполнению таблицы) | |

|

|

в том числе: |

|

|

|

| |

|

3.1 |

общая стоимость проектных работ без учета командировочных расходов (строки 3-2) |

|

|

|

То же за вычетом командировочных расходов | |

|

II. Справочно: | ||||||

|

(прописью) | ||||||

|

Начальник планово-производственной службы |

||||

|

Главный (старший) бухгалтер |

||||

Пояснение по определению отдельных показателей.

1. Значение показателей по гр.4 таблицы определяется как разность показателей гр.3 и гр.5 (гр.4=гр.3-гр.5).

2. Расчет стоимости проектных работ, отражаемый по строке 3.1 графа 4 осуществляется в следующем порядке:

стр.1 гр.4 : показатель Справки : 100

При этом показатель Справки (раздел II таблицы) определяется в приведенном выше порядке по значению соответствующих показателей гр.3 таблицы.

Приложение 2

Ориентировочный пример расчета коэффициента

Таблица 2.1 - 1 метод расчета коэффициента

Таблица 2.2 - 2 метод расчета коэффициента

Таблица 2.1

|

Расчет коэффициента к базовым ценам на проектные работы, учитывающего дополнительные затраты организаций на льготные выплаты по заработной плате |

||||||

|

(наименование проектной организации) |

Утверждаю | |||||

|

Коэффициент к стоимости проектных работ в размере |

| |||||

|

Директор |

||||||

|

(подпись) | ||||||

|

МП "___"________199__г. | ||||||

|

В том числе |

|||||

|

N п/п |

Наименование показателей |

Всего (общая стоимость работ) |

базовые значения стоимости (без учета затрат, связанных с выплатами по льготам) |

Дополнительные затраты, связанные с выплатами по льготам |

Пояснения по заполнению гр.5: применяемые коэффициенты, необходимые расчеты и др. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

I. Показатели |

|

|

|

|

|

1. |

Фонд оплаты труда - всего (строки 1.1+1.2+1.3+1.4+1.5+1.6) |

5786 |

3046 |

2740 |

х |

|

|

в том числе: |

|

|

|

|

|

1.1 |

фонд заработной платы |

3046 |

3046 |

- |

х |

|

1.2 |

выплаты, обусловленные районным регулированием оплаты труда |

1523 |

- |

1523 |

0,5 |

|

1.3 |

надбавки к з/п, предусмотренные законодательством за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях и других районах с тяжелыми природно-климатическими условиями и выплачиваемые в организации |

609 |

- |

609 |

В соответствии с расчетами, выполненными на основе штатного расписания, с учетом стажа работников и полагающихся им надбавок. |

|

1.4 |

доплата за дополнительные отпуска в соответствии с действующим законодательством |

314 |

- |

314 |

В соответствии с расчетом по намечаемым (фактическим) выплатам. |

|

1.5 |

оплата проезда к месту использования отпуска и обратно, включая оплату провоза багажа работников организации |

294 |

- |

294 |

То же |

|

1.6 |

другие выплаты, предусмотренные законодательством |

- |

- |

- |

-"- |

|

2. |

Отчисления на социальные нужды |

2314 |

1218 |

1096 |

40% от ФОТ |

|

3. |

Материальные и приравненные к ним затраты - всего в том числе: |

8117 |

4569 |

3548 |

|

|

3.1 |

материалы и износ малоценных предметов |

1720 |

867 |

853 |

|

|

3.2 |

амортизационные расходы |

1800 |

1060 |

740 |

|

|

3.3 |

платежи (налоги) и страховые взносы по обязательным видам страхования, включаемые в себестоимость и начисляемые в порядке, установленном законодательством - всего |

580 |

305 |

275 |

|

|

|

в том числе: |

|

|

|

|

|

3.3.1 |

налог на содержание жилищного фонда и объектов социально-культурного назначения |

|

|

|

|

|

3.3.2 |

земельный налог |

|

|

|

|

|

3.3.3 |

налог на пользователей автомобильных дорог |

|

|

|

|

|

3.3.4 |

налог на транспорт и др. |

|

|

|

|

|

3.4 |

прочие затраты - всего в том числе: |

4017 |

2337 |

1680 |

|

|

3.4.1 |

содержание производственных зданий и сооружений |

2008 |

1115 |

893 |

|

|

3.4.2 |

затраты на аренду основных фондов |

1005 |

597 |

408 |

|

|

3.4.3 |

услуги сторонних организаций |

602 |

374 |

228 |

|

|

3.4.4 |

другие затраты |

402 |

251 |

151 |

|

|

4. |

Командировочные расходы |

500 |

500 |

- |

|

|

5. |

Итого - себестоимость (издержки производства) (строки 1+2+3+4) |

16717 |

9333 |

7384 |

|

|

|

в том числе: |

|

|

|

|

|

5.1 |

себестоимость без учета командировочных расходов (строки 5-4) |

16217 |

8833 |

7384 |

|

|

6. |

Прибыль |

2593 |

1412 |

1181 |

|

|

7. |

Общая стоимость проектных работ (строки 5+6) |

19310 |

10745 |

8565 |

|

|

|

в том числе: |

|

|

|

|

|

7.1 |

общая стоимость проектных работ без учета командировочных расходов (строки 5.1+6) |

18810 |

10245 |

8565 |

|

|

II. Справочно: Уровень рентабельности - в %% от себестоимости (без учета командировочных расходов) - 16% | |||||

|

(прописью) | |||||

=8117:4569=1,78

=8117:4569=1,78

|

Начальник планово-производственной службы |

||||

|

Главный (старший) бухгалтер |

||||

Таблица 2.2

|

Расчет коэффициента к базовым ценам на проектные работы, учитывающего дополнительные затраты организаций на льготные выплаты по заработной плате |

||||||

|

(наименование проектной организации) |

| |||||

|

Коэффициент к стоимости проектных работ в размере |

| |||||

|

Директор |

||||||

|

(подпись) | ||||||

|

МП "___"________199__г. | ||||||

|

В том числе |

||||||

|

N п/п |

Наименование показателей |

Всего |

базовые значения стоимости (без учета затрат, связанных с выплатами по льготам) |

дополнительные затраты, связанные с выплатами по льготам |

Пояснения по заполнению гр.5: применяемые коэффициенты, необходимые расчеты и др. | |

|

1 |

2 |

3 |

4 |

5 |

6 | |

|

|

I. Показатели |

|

|

|

| |

|

1. |

Фонд оплаты труда - всего |

5786 |

3046 |

2740 |

| |

|

|

в том числе: |

|

|

|

| |

|

1.1 |

фонд заработной платы |

3046 |

3046 |

|

| |

|

1.2 |

выплаты, обусловленные районным регулированием оплаты труда, предусмотренные законодательством |

1523 |

- |

1523 |

| |

|

1.3 |

надбавки к з/п, предусмотренные законодательством за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях и других районах с тяжелыми природно-климатическими условиями и выплачиваемые в организации |

609 |

- |

609 |

По намечаемым (фактическим) данным. | |

|

1.4 |

доплата за дополнительные отпуска в соответствии с действующим законодательством |

314 |

- |

314 |

По намечаемым (фактическим) данным. | |

|

1.5 |

оплата проезда к месту использования отпуска и обратно, включая оплату провоза багажа работников организации |

294 |

- |

294 |

То же | |

|

1.6 |

другие выплаты, предусмотренные законодательством |

- |

- |

- |

-"- | |

|

2. |

Командировочные расходы |

500 |

- |

- |

| |

|

3. |

Общая стоимость проектных работ - всего |

19310 |

х |

|

| |

|

|

в том числе: |

|

|

|||

|

3.1 |

общая стоимость проектных работ без учета командировочных расходов (стр.3-стр.2) |

18810 |

9902 |

8908 |

| |

|

|

II. Справочно: | |||||

|

|

(прописью) | |||||

=0,5

=0,5

|

Начальник планово-производственной службы |

||||

|

Главный (старший) бухгалтер |

||||

постановлением Совета Министров СССР от 10 ноября 1967 г. N 1029

(в редакции постановления Совета Министров СССР от 3 января 1983 г. N 12

с последующими изменениями и дополнениями)

Районы Крайнего Севера

Все острова Северного Ледовитого океана и его морей, а также острова Берингова и Охотского морей.

Мурманская облить - с 1 июля 1990 г. вся область (постановление Совета Министров СССР от 23.06.90 N 594). До 1 июля 1990 г. город Кандалакша с территорией, находящейся в административном подчинении Кандалакшского городского Совета народных депутатов, относился к местностям, приравненным к районам Крайнего Севера.

Архангельская область - Ненецкий автономный округ и город Северодвинск с территорией, находящейся в административном подчинении Северодвинского городского Совета народных депутатов; с 1 января 1992 г. Мезенский район (постановление Правительства РСФСР от 27.11.91 N 25), paнее относился к местностям, приравненным к районам Крайнего Севера; с 1 июля 1993 г. Лешуконский, Пинежский районы (распоряжение Президента Российской Федерации от 24.04.93 N 293-рп), ранее относились к местностям, приравненным к районам Крайнего Севера.

Республика Коми - города Воркута и Инта с территориями, находящимися в административном подчинении их городских Советов народных депутатов, и Усинский район, за исключением Усть-Лыжинского сельсовета; с 1 апреля 1992 г. районы: Печорский, Ижемский, Усть-Цилемский (Указ Президента Российской Федерации от 24.01.92 N 46), ранее эти районы относились к местностям, приравненным к районам Крайнего Севера.

Тюменская область - Ямало-Ненецкий автономный округ.

Красноярский край - Таймырский (Долгано-Ненецкий) и Эвенкийский автономные округа; города Игарка и Норильск с территориями, находящимися в административном подчинении их городских Советов народных депутатов; Северо-Енисейский и Туруханский районы.

Иркутская область - Катангский район.

Республика Саха (Якутия)

Магаданская область

Чукотский автономный округ

Камчатская область

Хабаровский край - Аяно-Майский и Охтинский районы.

Сахалинская область - районы: Курильский, Ногликский, Охинский, Северо-Курильский и Южно-Курильский; город Оха.

Республика Карелия - с 20 декабря 1993 г. территории Беломорского, Калевальского, Кемского и Лоухского районов (Указ Президента Российской Федерации от 20.12.93 N 2226), ранее относились к местностям, приравненным к районам Крайнего Севера; с 22 марта 1994 г. город Костомукша (Указ Президента Российской Федерации от 22.03.94 N 577), ранее относился к местностям, приравненным к районам Крайнего Севера.

Республика Тыва - с 16 мая 1994 г. территории Монгун-Тайгинского, Тоджинского районов, Шынаанской сельской администрации Кызылского района (Указ Президента Российской Федерации от 16.05.94 N 945).

Местности, приравненные к районам Крайнего Севера

Архангельская область - с 1 января 1992 г. города: Архангельск, Новодвинск, Онега; районы: Приморский, Онежский, Холмогорский, Плесецкий (постановление Правительства РСФСР от 27.11.91 N 25); с 1 января 1992 г. город Мирный (распоряжение Правительства РСФСР от 14.12.91 N 147-р); с 1 июля 1992 г. Виноградовский, Верхнетоемский и Ленский районы (постановление Правительства РСФСР от 27.11.91 N 25); с 1 июля 1993 г. районы: Вельский, Вилегодский, Каргопольский, Коношский, Котласский, Красноборский, Няндомский, Устьянский, Шенкурский; города: Котлас, Коряжма (распоряжение Президента Российской Федерации от 24.04.93 N 293-рп).

Республика Коми - районы: Вуктыльский, Сосногорский, Троицко-Печорский, Удорский; города: Печора и Ухта с территорией, находящейся в административном подчинении Ухтинского городского Совета народных депутатов; Усть-Лыжинский сельсовет Усинского района; с 1 апреля 1992 г. районы: Княжпогостский, Койгородский, Корткеросский, Прилузский, Сыктывдинский, Сысольский, Усть-Вымский, Усть-Куломский; город Сыктывкар (Указ Президента Российской Федерации от 24.01.92 N 46)

Тюменская область - Ханты-Мансийский автономный округ; с 1 августа 1992 г. Уватский район (постановление Правительства Российской Федерации от 11.08.92 N 574).

Томская область - районы: Александровский, Бакчарский, Верхнекетский, Каргасокский, Колпашевский, Кривошеинский, Молчановский, Парабельский, Чаинсхий, Тегульдетский; города Колпашево и Стрежевой.

Красноярский край - районы: Богучанский, Енисейский, Кежемский и Мотыгинский; города Енисейск и Лесосибирск с территорией, находящейся в административном подчинении Лесосибирского городского Совета народных депутатов.

Иркутская область - районы: Бодайбинский, Братский, Казачинско-Ленский, Киренский, Мамско-Чуйский, Нижнеилимский, Усть-Илимский и Усть-Кутский; города: Бодайбо, Усть-Илимск, Усть-Кут и Братск с территорией, находящейся в административном подчинении Братского городского Совета народных депутатов.

Республика Бурятия - Баунтовский и Северо-Байкальский районы; с 1 июня 1992 г. Баргузинский, Курумканский и Окинский районы (Указ Президента Российской Федерации от 25.03.92 N 295); с 1 октября 1992 г. Муйский район (постановление Правительства Российском Федерации от 11.10.92 N 776).

Читинская область - районы: Каларский, Тунгиро-Олекминский и Тунгокоченский.

Амурская область - районы: Зейский, Селемджинский и Тындинский: города Зея и Тында с территорией, находящейся в административном подчинении Тындинского городского Совета народных депутатов.

Приморский край - районы: Дальнегорский, Кавалеровский, Ольгинский и Тернейский; рабочий поселок Восток Красноармейского района с территорией, находящейся в административном подчинении Востокского поселкового Совета народных депутатов; Богуславецкий, Вострецовский, Дальнекутский, Измайлихинский, Мельничный, Рощинский и Таежненский сельсоветы Красноармейского района.

Хабаровский край - районы: Ванинский, Верхнебуреинский, Комсомольский, Николаевский, имени Полины Осипенко, Советско-Гаванский, Солнечный, Тугуро-Чумиканский и Ульчский; города Амурск, Комсомольск-на-Амуре, Николаевск-на Амуре и Советская Гавань; рабочий поселок Эльбан Амурского района с территорией, находящейся в административном подчинении Эльбанского поселкового Совета народных депутатов; Вознесенский и Падалинский сельсоветы Амурского района с 1 июля 1992 г. Ачанский, Джуенский, Омминский сельские Советы Амурского района (распоряжение Правительства Российской Федерации от 06.08.92 N 1419-р).

Сахалинская область - все местности, за исключением местностей, перечисленных в перечне районов Крайнего Севера.

Республика Карелия - с 1 января 1992 г. территории Муезерского, Сегежского районов (постановление Правительства Российской Федерации от 28.01.92 N 47); с 20 декабря 1993 г. территории Кондопожского, Лахденпохского, Медвежьегорского, Олонецкого, Питкярантского, Прионежского, Пряжинского, Пудожского, Суоярвского районов; города Петрозаводск и Сортавала (Указ Президента Российской Федерации от 20.12.93 N 2226).

Республика Горный Алтай - с 1 апреля 1992 г. Кош-Агачский и Улаганский районы (постановление Правительства Российской Федерации от 09.04.92 N 239).

Коми-Пермяцкий автономный округ - с 1 июля 1992 г. Гайнский, Косинский, Кочевский районы (Указ Президента Российской Федерации от 16.09.92 N 1085).

Республика Тыва - с 16 мая 1994 г. территории Бай-Тайгинского, Барун-Хемчикского, Дзун-Хемчикского, Каа-Хемского, Кызылского (без территории Шынаанской сельской администрации), Овюрского, Пий-Хемского, Сут-Хольского, Тандинского, Тес-Хемского, Чаа-Хольского, Чеди-Хольского, Улуг-Хемского, Эрзинского районов и город Кызыл (Указ Президента Российской Федерации от 16.05.94 N 945)

Личный кабинет:

доступно после авторизации

Создайте свой интернет-магазин на новой платформе ReadyScript

Создайте свой интернет-магазин на новой платформе ReadyScript  Хостинг, домены, VPS/VDS, размещение серверов

Хостинг, домены, VPS/VDS, размещение серверов

© 2007-2024 ООО «РуФокс»

о проекте

вакансии

хостинг

создание сайтов

реклама на сайте

наши партнеры

сообщить об ошибке