- USD ЦБ 03.12 30.8099 -0.0387

- EUR ЦБ 03.12 41.4824 -0.0244

|

Краснодар:

|

погода |

февраля

6

четверг,

Курсы

Индексы

- DJIA 03.12 12019.4 -0.01

- NASD 03.12 2626.93 0.03

- RTS 03.12 1545.57 -0.07

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 22 августа 2005 года N 107н

Об утверждении Стандартов раскрытия информации об инвестировании средств пенсионных накоплений

(с изменениями на 30 мая 2007 года)

____________________________________________________________________

Документ с изменениями, внесенными:

приказом Минфина России от 8 декабря 2006 года N 167н (Российская газета, N 44, 02.03.2007);

приказом Минфина России от 30 мая 2007 года N 49н.

____________________________________________________________________

В соответствии с пунктом 2 статьи 7, пунктом 18 статьи 11, пунктом 13 статьи 12 и пунктом 3 статьи 31 Федерального закона от 24 июля 2002 года N 111-ФЗ "Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации" (Собрание законодательства Российской Федерации, 2002, N 30, ст.3028; 2003, N 1, ст.13; N 46, ст.4431; 2004, N 31 ст.3217; 2005, N 1, ст.9; N 19, ст.1755)

приказываю:

1. Утвердить прилагаемые Стандарты раскрытия информации об инвестировании средств пенсионных накоплений.

2. Признать утратившим силу приказ Министерства финансов Российской Федерации от 28 января 2004 года N 13н "Об утверждении Порядка раскрытия информации о структуре и составе акционеров (участников) специализированного депозитария и управляющих компаний" (зарегистрирован в Министерстве юстиции Российской Федерации 17 февраля 2004 года, регистрационный N 5561).

Министр

А.Л.Кудрин

Зарегистрировано

в Министерстве юстиции

Российской Федерации

12 октября 2005 года,

регистрационный N 7067

Приложение

УТВЕРЖДЕНО

приказом Министерства финансов

Российской Федерации

от 22 августа 2005 года N 107н

СТАНДАРТЫ

раскрытия информации об инвестировании средств пенсионных накоплений

(с изменениями на 30 мая 2007 года)

1. Общие положения

1. Настоящие Стандарты разработаны в соответствии с Федеральным законом от 24 июля 2002 года N 111-ФЗ "Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации" (далее - Федеральный закон) и устанавливают состав, порядок и сроки раскрытия информации об инвестировании средств пенсионных накоплений и информации о структуре и составе акционеров (участников) управляющих компаний и специализированного депозитария.

2. Раскрытие информации об инвестировании средств пенсионных накоплений осуществляется управляющими компаниями, заключившими договоры доверительного управления средствами пенсионных накоплений с Пенсионным фондом Российской Федерации по результатам конкурса, государственной управляющей компанией (далее - управляющие компании), специализированным депозитарием, заключившим договор об оказании услуг Пенсионному фонду Российской Федерации (далее - специализированный депозитарий), Пенсионным фондом Российской Федерации.

II. Информация, подлежащая раскрытию

3. Раскрытию подлежит следующая информация:

а) сведения об управляющей компании по форме приложения 1 к настоящим Стандартам;

б) сведения о собственных средствах управляющей компании и активах в управлении (за исключением государственной управляющей компании) по форме приложения 2 к настоящим Стандартам;

в) информация о структуре и составе акционеров (участников) управляющей компании по форме приложения 3 к настоящим Стандартам;

г) информация о структуре и составе акционеров (участников) специализированного депозитария по форме приложения 3 к настоящим Стандартам;

д) расчет стоимости чистых активов, в которые инвестированы средства пенсионных накоплений, произведенный в соответствии с пунктом 7 статьи 12 Федерального закона (подпункт в редакции приказа Минфина России от 30 мая 2007 года N 49н - см. предыдущую редакцию);

е) отчет об инвестировании средств пенсионных накоплений и отчет о доходах от инвестирования средств пенсионных накоплений по формам, установленным в соответствии с пунктом 16 статьи 12 Федерального закона;

ж) инвестиционная декларация, установленная договором доверительного управления средствами пенсионных накоплений, заключенным Пенсионным фондом Российской Федерации с управляющей компанией;

з) максимальная величина необходимых расходов по инвестированию средств пенсионных накоплений и размер вознаграждения доверительному управляющему, установленные договором доверительного управления средствами пенсионных накоплений, заключенным Пенсионным фондом Российской Федерации с управляющей компанией;

и) заключение аудитора о ведении управляющей компанией бухгалтерского учета, бухгалтерской (финансовой) отчетности по формированию и инвестированию средств пенсионных накоплений, а также финансировании выплат за счет средств пенсионных накоплений;

к) сообщение об отказе от принятия средств пенсионных накоплений, формируемых в пользу застрахованных лиц в порядке выбора ими инвестиционного портфеля (управляющей компании) на очередной срок;

л) расчет доходности инвестирования средств пенсионных накоплений, произведенный в порядке, установленном настоящими Стандартами, по форме приложения 4 к настоящим Стандартам;

м) расчет результатов инвестирования средств пенсионных накоплений для их отражения в специальной части индивидуальных лицевых счетов застрахованных лиц, произведенный в установленном порядке.

III. Периодичность и сроки раскрытия информации управляющими компаниями и специализированным депозитарием

4. Информация, указанная в подпунктах "а", "в", "г", "ж" и "з" пункта 3 настоящих Стандартов, раскрывается в случае ее изменения в течение 10 рабочих дней с даты внесения изменений, а также ежегодно в течение первых 10 рабочих дней года.

5. Информация, указанная в подпункте "б" пункта 3 настоящих Стандартов, раскрывается ежеквартально по состоянию на последний календарный день отчетного квартала в течение 40 дней после окончания отчетного квартала (пункт в редакции приказа Минфина России от 30 мая 2007 года N 49н - см. предыдущую редакцию).

6. Информация, указанная в подпункте "д", "е" и "л" пункта 3 настоящих Стандартов, раскрывается ежеквартально, а информация, указанная в подпункте "м", раскрывается ежегодно в сроки, установленные для предоставления отчетов в целях реализации пункта 16 статьи 12 Федерального закона.

Сведения, подлежащие раскрытию в соответствии с подпунктом "л" пункта 3 настоящих Стандартов, размещаются управляющей компанией на сайте в сети Интернет по истечении 20 дней с даты приема Федеральной службой по финансовым рынкам документов на бумажном носителе и в электронном виде. Если указанные сведения пересылаются по почте - то по истечении 30 дней с даты, указанной на почтовом штемпеле организации федеральной почтовой связи по месту отправления данных сведений (абзац дополнительно включен с 13 марта 2007 года приказом Минфина России от 8 декабря 2006 года N 167н).

7. Информация, указанная в подпункте "и" пункта 3 настоящих Стандартов, раскрывается ежегодно в течение 90 дней после окончания отчетного года.

8. Информация, указанная в подпункте "к" пункта 3 настоящих Стандартов, раскрывается в срок до 31 декабря года, предшествующего году отказа от принятия средств пенсионных накоплений.

9. Сведения подлежат раскрытию начиная с квартала, в течение которого вступил в силу договор доверительного управления средствами пенсионных накоплений между Пенсионным фондом Российской Федерации и управляющей компанией или договор об оказании специализированным депозитарием услуг Пенсионному фонду Российской Федерации.

Сведения, подлежащие раскрытию в соответствии с подпунктами "д", "е" и "л" статьи 3 настоящих Стандартов, по итогам отчетных кварталов за период с даты подписания договора с Пенсионным фондом Российской Федерации до даты вступления в силу настоящих Стандартов раскрываются единовременно в течение 30 дней с даты вступления в силу настоящих Стандартов.

Сведения, подлежащие раскрытию в соответствии с подпунктами "а", "б", "в", "г", "ж" и "з" статьи 3 настоящих Стандартов, по состоянию на дату вступления в силу настоящих Стандартов раскрываются единовременно в течение 30 дней с даты вступления в силу настоящих Стандартов.

10. Раскрытие сведений прекращается в случае прекращения действия договора, заключенного Пенсионным фондом Российской Федерации с управляющей компанией или специализированным депозитарием.

IV. Порядок раскрытия информации

11. Управляющая компания:

а) раскрывает сведения, указанные в подпунктах "а"-"в" и подпунктах "д"-"л" пункта 3 настоящих Стандартов, на сайте в сети "Интернет";

б) представляет в Федеральную службу по финансовым рынкам и Пенсионный фонд Российской Федерации сведения, указанные в подпунктах "а", "б" и "в" пункта 3 настоящих Стандартов по состоянию на дату вступления в силу настоящих Стандартов в течение 30 дней с даты вступления в силу настоящих Стандартов, а в дальнейшем - в соответствии с периодичностью, установленной пунктами 4 и 5 настоящих Стандартов.

в) представляет в Федеральную службу по финансовым рынкам и Пенсионный фонд Российской Федерации сведения, указанные в подпункте "л" пункта 3 настоящих Стандартов, по итогам отчетных кварталов за период с даты подписания договора с Пенсионным фондом Российской Федерации до даты вступления в силу настоящих Стандартов единовременно в течение 30 дней с даты вступления в силу настоящих Стандартов, а в дальнейшем - в соответствии с периодичностью, установленной пунктом 6 настоящих Стандартов.

12. Специализированный депозитарий:

а) раскрывает сведения, указанные в подпункте "г" пункта 3 настоящих Стандартов, на сайте в сети "Интернет";

б) представляет в Федеральную службу по финансовым рынкам и Пенсионный фонд Российской Федерации сведения, указанные в подпункте "г" пункта 3 настоящих Стандартов по состоянию на дату вступления в силу настоящих Стандартов в течение 30 дней с даты вступления в силу настоящих Стандартов, а в дальнейшем - в соответствии с периодичностью раскрытия, установленной пунктом 4 настоящих Стандартов.

13. Раскрываемая информация должна быть доступна на сайте в сети "Интернет" в течение всего срока действия договора, заключенного Пенсионным фондом Российской Федерации с управляющей компанией или специализированным депозитарием.

Управляющие компании и специализированный депозитарий сообщают всем обратившимся к ним застрахованным лицам адреса сайтов в сети "Интернет", на которых размещена раскрываемая информация.

Обновление информации на сайте в сети "Интернет" производится в соответствии с установленной настоящими Стандартами периодичностью раскрытия информации.

14. Раскрываемая информация представляется в Федеральную службу по финансовым рынкам и Пенсионный фонд Российской Федерации в виде документа на бумажном носителе с одновременным направлением электронного сообщения либо в виде электронного документа.

15. Управляющая компания и специализированный депозитарий также вправе раскрывать сведения, указанные в пункте 3 настоящих Стандартов, а также отдельные показатели, входящие в состав данных сведений, любым иным способом, помимо установленных настоящими Стандартами, при этом соблюдения форм и сроков раскрытия информации не требуется (за исключением сроков размещения управляющей компанией на сайте в сети Интернет информации, указанной в подпункте "л" пункта 3 настоящих Стандартов) (пункт дополнен с 13 марта 2007 года приказом Минфина России от 8 декабря 2006 года N 167н - см. предыдущую редакцию).

16. Пенсионный фонд Российской Федерации информацию, указанную в пункте 3 настоящих Стандартов (за исключением информации, предусмотренной подпунктом "и" пункта 3 настоящих Стандартов), а также извещения о заключении или прекращении действия договоров доверительного управления с управляющими компаниями:

а) направляет в территориальные органы Пенсионного фонда Российской Федерации с целью предоставления заинтересованным лицам;

б) направляет в организации, с которыми Пенсионный фонд Российской Федерации заключил соглашения о взаимном удостоверении подписей, с целью предоставления заинтересованным лицам;

в) раскрывает путем размещения на сайте в сети "Интернет".

17. Пенсионный фонд Российской Федерации также вправе раскрывать сведения, указанные в пункте 3 настоящих Стандартов, отдельные показатели, входящие в состав данных сведений, извещения о заключении или прекращении действия договоров доверительного управления с управляющими компаниями любым иным способом, помимо установленных настоящими Стандартами, при этом соблюдения форм и сроков раскрытия информации не требуется.

18. Управляющие компании, специализированный депозитарий и Пенсионный фонд Российской Федерации не вправе взимать плату за предоставление информации в соответствии с настоящими Стандартами.

V. Требования к содержанию раскрываемой информации

19. В раскрываемой информации, указанной в подпункте "а" пункта 3 настоящих Стандартов, показатель "продолжительность деятельности" определяется в соответствии с требованиями постановления Правительства Российской Федерации от 8 мая 2003 года N 266 "О конкурсах по отбору специализированного депозитария и управляющих компаний для заключения с ними Пенсионным фондом Российской Федерации договора об оказании услуг специализированного депозитария и договора доверительного управления средствами пенсионных накоплений" (Собрание законодательства Российской Федерации, 2003, N 20, ст.1900; 2004, N 42, ст.4135).

Показатели "продолжительность деятельности" и "дата и номер лицензии на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами" государственной управляющей компанией не указываются.

20. В раскрываемой информации, указанной в подпункте "б" пункта 3 настоящих Стандартов:

а) показатель "величина собственных средств (капитала) на отчетную дату" рассчитывается согласно нормативному правовому акту федерального органа исполнительной власти по рынку ценных бумаг;

б) показатели "стоимость чистых активов паевого инвестиционного фонда и акционерного инвестиционного фонда" и "стоимость чистых активов, в которые инвестированы средства пенсионных накоплений" рассчитываются согласно нормативному правовому акту Федеральной службы по финансовым рынкам;

в) показатель "стоимость пенсионных резервов негосударственных пенсионных фондов" рассчитывается исходя из балансовой стоимости пенсионных резервов.

21. В раскрываемой информации, указанной в подпунктах "в" и "г" пункта 3 настоящих Стандартов, раскрытию подлежит информация об акционерах (участниках), чья доля в уставном капитале специализированного депозитария или управляющей компании составляет не менее 10 процентов. Доля акционеров (участников) в уставном капитале указывается по номинальной стоимости, а также в процентах с одним десятичным знаком.

22. В случае отсутствия или невозможности определения значения какого-либо показателя в раскрываемых формах указывается "0" или ставится прочерк.

23. Раскрываемая информация, указанная в подпунктах "д" и "е" пункта 3 настоящих Стандартов, должна быть согласована в установленном порядке специализированным депозитарием.

24. Информация, указанная в подпункте "л" пункта 3 настоящих Стандартов, может раскрываться при условии соблюдения следующих требований:

а) отчетной датой для расчета показателей доходности инвестирования средств пенсионных накоплений является последний календарный день каждого квартала (подпункт в редакции приказа Минфина России от 30 мая 2007 года N 49н - см. предыдущую редакцию);

б) расчетными периодами для показателя "доходность инвестирования средств пенсионных накоплений за период с начала текущего года" (строка 010 приложения 4 к настоящим Стандартам) являются 3 месяца, 6 месяцев, 9 месяцев текущего календарного года, а также календарный год.

в) расчетным периодом для показателя "доходность инвестирования средств пенсионных накоплений за предшествующие 12 месяцев" (строка 020 приложения 4 к настоящим Стандартам) являются 12 календарных месяцев, предшествующих отчетной дате. В расчете на последний день календарного года показатели по строке 010 и 020 совпадают (подпункт в редакции приказа Минфина России от 30 мая 2007 года N 49н - см. предыдущую редакцию);

г) в случае, если за указанные в подпунктах "а" и "б" настоящего пункта периоды деятельность по доверительному управлению была начата или прекращена, расчетным периодом считается период с даты первого поступления средств пенсионных накоплений в доверительное управление или период до даты последнего изъятия средств из доверительного управления, не включая даты первого поступления или последнего изъятия средств пенсионных накоплений;

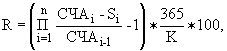

д) показатели доходности за период (строка 010 и строка 020 приложения 4 к настоящим Стандартам) рассчитываются в процентах годовых по методу взвешенной по времени доходности с поправкой на денежные потоки. Расчет производится по формуле:

Формула 1

где

где

R - доходность инвестирования средств пенсионных накоплений за расчетный период в процентах годовых;

n - количество дней, в которые происходили поступления/изъятия средств пенсионных накоплений в расчетном периоде, плюс один день (дата конца расчетного периода);

![]() - стоимость чистых активов на последний календарный день расчетного периода (абзац в редакции приказа Минфина России от 30 мая 2007 года N 49н - см. предыдущую редакцию);

- стоимость чистых активов на последний календарный день расчетного периода (абзац в редакции приказа Минфина России от 30 мая 2007 года N 49н - см. предыдущую редакцию);

![]() - стоимость чистых активов на последний календарный день, предшествующий расчетному периоду (абзац в редакции приказа Минфина России от 30 мая 2007 года N 49н - см. предыдущую редакцию);

- стоимость чистых активов на последний календарный день, предшествующий расчетному периоду (абзац в редакции приказа Минфина России от 30 мая 2007 года N 49н - см. предыдущую редакцию);

![]() (0 < i < n) - стоимость чистых активов на дату поступления средств пенсионных накоплений в инвестиционный портфель или изъятия средств пенсионных накоплений из инвестиционного портфеля;

(0 < i < n) - стоимость чистых активов на дату поступления средств пенсионных накоплений в инвестиционный портфель или изъятия средств пенсионных накоплений из инвестиционного портфеля;

![]() - стоимость чистых активов на дату предыдущего поступления или изъятия средств пенсионных накоплений;

- стоимость чистых активов на дату предыдущего поступления или изъятия средств пенсионных накоплений;

![]() (0 < i < n) - денежный поток, равный сумме всех поступивших средств минус сумма всех изъятых средств в i-й день поступления/изъятия средств;

(0 < i < n) - денежный поток, равный сумме всех поступивших средств минус сумма всех изъятых средств в i-й день поступления/изъятия средств;

K - количество календарных дней в расчетном периоде.

е) расчетным периодом для показателя "доходность инвестирования средств пенсионных накоплений за предшествующие 3 года" (строка 030 приложения 4 к настоящим Стандартам) являются 36 календарных месяцев, предшествующих отчетной дате;

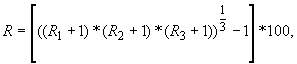

ж) показатель "доходность инвестирования средств пенсионных накоплений за предшествующие 3 года" рассчитывается в процентах годовых как среднее геометрическое доходностей за три расчетных подпериода по 12 месяцев каждый. Расчет производится по формуле:

Формула 2

где

R - средняя доходность инвестирования средств пенсионных накоплений за предшествующие 3 года в процентах годовых;

![]() - доходности инвестирования средств пенсионных накоплений за подпериоды по 12 месяцев, рассчитанные в соответствии с формулой 1, разделенные на 100.

- доходности инвестирования средств пенсионных накоплений за подпериоды по 12 месяцев, рассчитанные в соответствии с формулой 1, разделенные на 100.

з) доходность инвестирования средств пенсионных накоплений раскрывается управляющей компанией отдельно по каждому инвестиционному портфелю;

и) показатель "доходность инвестирования средств пенсионных накоплений за предшествующие 12 месяцев" не раскрывается, если срок управления средствами пенсионных накоплений управляющей компанией составляет менее 12 месяцев;

к) показатель "доходность инвестирования средств пенсионных накоплений за предшествующие 3 года" не раскрывается, если период управления средствами пенсионных накоплений управляющей компанией составляет менее 3 лет.

л) при раскрытии информации о доходности инвестирования средств пенсионных накоплений на любую отчетную дату должны раскрываться все три показателя, предусмотренные приложением 4 к настоящим Стандартам, за исключением случаев, предусмотренных подпунктами "и" и "к" настоящего пункта.

м) при раскрытии информации о доходности на любую прошедшую отчетную дату необходимо также одновременно раскрывать показатели доходности на последнюю отчетную дату на момент раскрытия.

н) при раскрытии информации о доходности инвестирования средств пенсионных накоплений необходимо указывать, что данные показатели доходности не применяются для отражения результатов инвестирования средств пенсионных накоплений в специальной части индивидуальных лицевых счетов застрахованных лиц.

25. Любые раскрываемые сведения о формировании и инвестировании средств пенсионных накоплений не должны содержать:

недобросовестную, недостоверную, неэтичную, заведомо ложную, скрытую, вводящую в заблуждение информацию;

какие-либо гарантии, обещания и предположения о будущей эффективности и доходности от деятельности управляющей компании по инвестированию средств пенсионных накоплений, в том числе основанные на информации о реальной деятельности в прошлом;

информацию, которая не имеет документального подтверждения;

ложные или неправильно сформулированные заявления или утверждения о факторах, существенно влияющих на результаты деятельности управляющей компании по инвестированию средств пенсионных накоплений, в том числе имеющих документальное подтверждение, но относящихся к иному периоду времени или событию;

заявления или утверждения об изменении либо иные сравнения результатов деятельности управляющей компании по инвестированию средств пенсионных накоплений в текущий момент и в прошлом (описание изменения размера доходов, изменения размера или роста активов), не основанные на расчетах, произведенных в соответствии с требованиями нормативных правовых актов в сфере формирования и инвестирования средств пенсионных накоплений;

заявления, содержащие гарантии безопасности инвестирования средств пенсионных накоплений и стабильности размеров возможных доходов от инвестирования средств пенсионных накоплений;

утверждения или заявления о возможных выгодах, связанных с услугами или методами работы управляющей компании;

преувеличенные или неподтвержденные заявления о навыках управления или характеристиках управляющей компании, а также о связях с органами государственной власти или иными органами либо ведомствами.

Приложение 1

к Стандартам раскрытия информации

об инвестировании средств пенсионных

накоплений, утвержденным приказом

Министерства финансов

Российской Федерации

от 22 августа 2005 года N 107н

|

|

СВЕДЕНИЯ |

| ||||

|

|

на |

|

|

|

г. |

|

|

|

|

(дата) |

|

| ||

|

1. Полное наименование |

| ||||||

|

| |||||||

|

|

| ||||||

|

| |||||||

|

(указываются в соответствии с учредительными документами управляющей компании) | |||||||

|

2. Государственный регистрационный номер |

| ||||||

|

|

| ||||||

|

|

| ||||||

|

| |||||||

|

| |||||||

|

|

| ||||||

|

|

| ||||||

|

|

| ||||||

|

|

| ||||||

|

| |||||||

|

| |||||||

|

| |||||||

Приложение 2

к Стандартам раскрытия информации

об инвестировании средств пенсионных

накоплений, утвержденным приказом

Министерства финансов

Российской Федерации

от 22 августа 2005 года N 107н

|

СВЕДЕНИЯ | ||||||||

|

|

на |

|

|

|

г. |

| ||

|

|

|

| ||||||

|

|

(полное наименование управляющей компании) |

| ||||||

|

1. Величина собственных средств (капитала), тыс.руб. |

| ||||

|

| |||||

|

|

- количество паевых инвестиционных фондов, акционерных инвестиционных | ||||

|

|

фондов |

| |||

|

|

| ||||

|

|

негосударственными пенсионными фондами |

| |||

|

|

| ||||

|

|

накоплений с негосударственными пенсионными фондами |

| |||

3. Объем активов в доверительном управлении:

|

|

Сумма, тыс.руб. |

|

1. Стоимость чистых активов паевых инвестиционных фондов, акционерных инвестиционных фондов |

|

|

2. Стоимость пенсионных резервов негосударственных пенсионных фондов |

|

|

3. Стоимость чистых активов, в которые инвестированы средства пенсионных накоплений по договорам с негосударственными пенсионными фондами |

|

|

3. Стоимость чистых активов, в которые инвестированы средства пенсионных накоплений по договорам с Пенсионным фондом Российской Федерации |

|

Приложение 3

к Стандартам раскрытия информации

об инвестировании средств пенсионных

накоплений, утвержденным приказом

Министерства финансов

Российской Федерации

от 22 августа 2005 года N 107н

|

Информация о структуре и составе акционеров (участников) управляющей компании | ||||||

|

|

на |

|

|

|

г. |

|

|

|

|

(дата) |

|

| ||

|

|

|

| ||||

|

|

(полное наименование управляющей компании, специализированного депозитария) |

| ||||

|

N |

Полное наименование акционера (участника) |

Адрес (место поло- |

Дата и номер свиде- |

Основ- |

Иденти- |

Данные о послед- |

Доля акционера (участника) в уставном капитале | |

|

|

(для физического лица - Ф.И.О.) |

юриди- |

ва о госу- |

ствен- |

налого- |

ниях в наиме- |

по номи- |

в про- |

|

|

|

|

|

|

|

|

|

|

Приложение 4

к Стандартам раскрытия информации

об инвестировании средств пенсионных

накоплений, утвержденным приказом

Министерства финансов

Российской Федерации

от 22 августа 2005 года N 107н

|

ДОХОДНОСТЬ | ||||||

|

|

на |

|

|

|

г. |

|

|

| ||||||

|

(полное наименование управляющей компании) | ||||||

|

| ||||||

|

(номер, дата договора доверительного управления, наименование инвестиционного портфеля) | ||||||

|

Наименование показателя |

Код строки |

Значение, |

|

Доходность инвестирования средств пенсионных накоплений за период с начала текущего года |

010 |

|

|

Доходность инвестирования средств пенсионных накоплений за предшествующие 12 месяцев |

020 |

|

|

Доходность инвестирования средств пенсионных накоплений за предшествующие 3 года |

030 |

|

Личный кабинет:

доступно после авторизации Обветшал: замок Пугачёвой и Галкина в Подмосковье покрылся плесенью и...

Обветшал: замок Пугачёвой и Галкина в Подмосковье покрылся плесенью и...  Создайте свой интернет-магазин на новой платформе ReadyScript

Создайте свой интернет-магазин на новой платформе ReadyScript  Хостинг, домены, VPS/VDS, размещение серверов

Хостинг, домены, VPS/VDS, размещение серверов

© 2007-2025 ООО «РуФокс»

о проекте

вакансии

хостинг

создание сайтов

реклама на сайте

наши партнеры

сообщить об ошибке