- USD ЦБ 03.12 30.8099 -0.0387

- EUR ЦБ 03.12 41.4824 -0.0244

|

Краснодар:

|

погода |

января

7

вторник,

Курсы

Индексы

- DJIA 03.12 12019.4 -0.01

- NASD 03.12 2626.93 0.03

- RTS 03.12 1545.57 -0.07

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 13 октября 2006 года N САЭ-3-04/706@

Об утверждении формы сведений о доходах физических лиц

(с изменениями на 20 декабря 2007 года)

____________________________________________________________________

Документ с изменениями, внесенными:

приказом ФНС России от 20 декабря 2007 года N ММ-3-04/689@ (Российская газета, N 18, 30.01.2008).

____________________________________________________________________

В соответствии с пунктами 2 и 3 статьи 230 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст.3340; 2001, N 1, ст.18; 2004, N 27, ст.2711; N 31, ст.3231)

приказываю:

1. Утвердить прилагаемую форму N 2-НДФЛ "Справка о доходах физического лица за 200_ год", приложения "Рекомендации по заполнению сведений о доходах физических лиц по форме N 2-НДФЛ "Справка о доходах физического лица за 200_ год" и "Справочники".

2. Утвердить прилагаемый Формат сведений о доходах по форме N 2-НДФЛ "Справка о доходах физического лица за 200_ год" в электронном виде (на основе XML).

3. Рекомендовать налоговым агентам сообщать в налоговые органы по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика по форме N 2-НДФЛ "Справка о доходах физического лица за 200_ год", утвержденной настоящим приказом.

4. Считать утратившим силу приказ ФНС России от 25.11.2005 N САЭ-3-04/616@ "Об утверждении формы сведений о доходах физических лиц" (зарегистрирован в Минюсте России 20.12.2005, регистрационный N 7293; Российская газета, N 4, 13.01.2006 ).

Руководитель Федеральной

налоговой службы

А.Э.Сердюков

СОГЛАСОВАНО

Заместитель Министра финансов

Российской Федерации

С.Д.Шаталов

Зарегистрировано

в Министерстве юстиции

Российской Федерации

17 ноября 2006 года,

регистрационный N 8507

Приложение

(с изменениями на 20 декабря 2007 года)

Форма N 2-НДФЛ

|

СПРАВКА | |||||||||||||||

|

о доходах физического лица |

за 200 |

|

год N |

|

от |

|

. |

|

. |

|

в ИФНС N |

| |||

|

| |||||||||||||||

1. Данные о налоговом агенте

|

1.1. ИНН/КПП для организации или ИНН для физического лица |

|

/ |

| ||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||

|

1.2. Наименование организации/Фамилия, имя, отчество физического лица | |||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||

|

1.3. Код ОКАТО |

|

1.4. Телефон |

( |

|

) |

|

| ||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||

|

2. Данные о физическом лице - получателе дохода | |||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||

|

2.1. ИНН |

|

2.2. Фамилия, имя, отчество |

| ||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||

|

2.3. Статус (1-резидент, 2-нерезидент) |

|

2.4. Дата рождения |

|

. |

|

. |

| ||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||

|

2.5. Гражданство (код страны) |

| ||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||

|

2.6. Код документа, удостоверяющего личность |

| ||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||

|

2.7. Серия, номер документа |

| ||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||

|

2.8. Адрес места жительства в Российской Федерации: |

почтовый индекс |

| |||||||||||||||||||||||||||||||||||||||||||

|

код региона |

|

| |||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||

|

|

район |

|

город |

|

населенный пункт |

| |||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||

|

|

улица |

|

дом |

|

корпус |

|

квартира |

| |||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||

|

2.9. Адрес в стране проживания: Код страны |

|

Адрес |

| ||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||

|

3. Доходы, облагаемые по ставке |

|

% | |||||||||||||||||||||||||||||||||||||||||||

|

Месяц |

Код дохода |

Сумма дохода |

Код вычета |

Сумма вычета |

|

Месяц |

Код дохода |

Сумма дохода |

Код вычета |

Сумма вычета |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Стандартные и имущественные налоговые вычеты

4.1. Суммы налоговых вычетов, право на получение которых имеется у налогоплательщика

|

Код вычета |

Сумма вычета |

|

Код вычета |

Сумма вычета |

|

Код вычета |

Сумма вычета |

|

Код вычета |

Сумма вычета |

|

|

|

|

|

|

|

|

|

|

|

|

|

4.2. N Уведомления, подтверждающего право на имущественный налоговый вычет |

| |||||||||||||||

|

|

|

| ||||||||||||||

|

4.3. Дата выдачи |

Уведомления |

|

. |

|

. |

|

г. |

| ||||||||

|

|

|

| ||||||||||||||

|

4.4. Код налогового органа, выдавшего Уведомление |

| |||||||||||||||

|

|

|

| ||||||||||||||

|

4.5. Общая сумма предоставленных стандартных налоговых вычетов |

| |||||||||||||||

|

|

|

| ||||||||||||||

|

4.6. Общая сумма предоставленных имущественных налоговых вычетов |

| |||||||||||||||

|

|

|

| ||||||||||||||

|

5. Общие суммы дохода и налога по итогам налогового периода |

| |||||||||||||||

|

5.1. Общая сумма дохода |

|

|

5.2. Облагаемая сумма дохода |

|

|

5.3. Сумма налога исчисленная |

|

|

5.4. Сумма налога удержанная |

|

|

5.5. Сумма возврата налога по перерасчету с доходов прошлых лет |

|

|

5.6. Сумма, зачтенная при уплате налога по перерасчету с доходов прошлых лет |

|

|

5.7. Сумма, удержанная при уплате налога по перерасчету с доходов прошлых лет |

|

|

5.8. Задолженность по налогу за налогоплательщиком |

|

|

5.9. Сумма налога, излишне удержанная налоговым агентом |

|

|

5.10. Сумма налога, переданная на взыскание в налоговый орган |

|

|

Налоговый агент |

|

|

|

|

|

|

|

|

|

(должность) |

|

(подпись) |

|

(Ф.И.О.) |

М.П.

Приложение N 1

к форме N 2-НДФЛ,

утвержденной приказом ФНС России

от 13 октября 2006 года

N САЭ-3-04/706@

РЕКОМЕНДАЦИИ

по заполнению сведений о доходах физических лиц по форме N 2-НДФЛ

"Справка о доходах физического лица за 200_ год"

I. Общие положения

Сведения о доходах физических лиц заполняются по форме N 2-НДФЛ "Справка о доходах физического лица за 200_ год" (далее - Справка). При заполнении Справки используется справочная информация, представленная в приложении N 2 к форме N 2-НДФЛ (далее - Справочники). Справки в электронном виде формируются в соответствии с Форматом сведений о доходах по форме N 2-НДФЛ "Справка о доходах физического лица за 200__ год" в электронном виде (на основе XML).

Справки представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, отдельно по каждой ставке налога. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он заполняет по данному физическому лицу в налоговый орган две отдельные Справки. Ставка налога при этом указывается в заголовке раздела 3 Справки.

Все суммовые показатели в Справке отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В Справке заполняются все показатели, если иное не указано в разделе III настоящих Рекомендаций.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки.

При оформлении новой Справки взамен ранее представленной в полях "N ______" и "от _________" следует указать номер ранее представленной Справки и новую дату составления Справки.

II. Заполнение Справки на бумажном носителе

Справка заполняется (печатается) на лазерном, матричном, струйном принтере, на пишущей машинке либо рукописным текстом разборчивым почерком.

В случае если какие-либо разделы (пункты) Справки не заполняются, то и наименования этих разделов (пунктов) могут не печататься. При этом нумерация разделов не изменяется.

III. Заполнение показателей Справки

В заголовке Справки указываются:

в поле "за 200_ год" - год, за который представляется Справка;

в поле "N ______" - порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле "от_________" - дата (число, номер месяца, год) составления Справки путем последовательной записи данных арабскими цифрами, например: 15.01.2007, где 15 - число, 01 - месяц, 2007 - год;

в поле "в ИФНС N ____" - четырехзначный номер налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 - код региона, 32 - номер налогового органа.

В разделе 1 Справки указываются данные о налоговом агенте.

В пункте 1.1 для налоговых агентов-организаций отражается идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на налоговый учет (далее - КПП) (указываются через разделитель "/"), а для налоговых агентов - физических лиц указывается ИНН.

В случае если сведения о доходах заполняются организацией на работников ее обособленного подразделения, в данном пункте после ИНН через разделитель "/" указывается КПП по месту нахождения обособленного подразделения организации.

В пункте 1.2 "Наименование организации/Фамилия, имя, отчество физического лица" указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно его написанию в Едином государственном реестре налогоплательщиков. Содержательную часть наименования (его аббревиатуру или название, например: "школа N 241", или "ОКБ "Вымпел"), располагается в начале строки.

В отношении налогового агента - физического лица указывается полностью, без сокращений, фамилия, имя, отчество в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

В пункте 1.3 "Код ОКАТО" указывается код административно-территориального образования, на территории которого находится организация или обособленное подразделение организации, где оборудовано стационарное рабочее место того работника, на которого заполняется Справка. Если в течение календарного года физическое лицо, о доходах которого заполняется Справка, получало доходы от работы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то о его доходах заполняется несколько Справок (по количеству административно-территориальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы). Значение кода ОКАТО содержится в Общероссийском классификаторе объектов административно-территориального деления ОК 019-95 (ОКАТО). Информацию о коде ОКАТО можно также получить в налоговом органе по месту постановки на налоговый учет.

Например, при заполнении Справки о доходах, полученных физическим лицом в головной организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения организации.

При заполнении Справки о доходах, полученных работником от работы в обособленном подразделении той же организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения обособленного подразделения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения обособленного подразделения организации.

Для налогового агента - физического лица указывается код ОКАТО по его месту жительства.

В пункте 1.4 "Телефон" указывается контактный телефон налогового агента, по которому в случае необходимости может быть получена справочная информация, касающаяся вопросов налогообложения данного налогоплательщика, а также учетных данных этого налогового агента и налогоплательщика. При отсутствии у налогоплательщика контактного телефона данный реквизит не заполняется.

В разделе 2 Справки отражаются данные о физическом лице - получателе дохода.

В пункте 2.1 "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В пункте 2.2 "Фамилия, имя, отчество" указываются фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

В пункте 2.3 "Статус" указывается статус налогоплательщика. Если налогоплательщик является налоговым резидентом Российской Федерации (далее - резидент), указывается цифра 1, а если нет, то указывается цифра 2.

В пункте 2.4 "Дата рождения" указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 - число, 05 - месяц, 1945 - год рождения.

В пункте 2.5 "Гражданство" указывается код страны, гражданином которой является физическое лицо. Код страны выбирается из Общероссийского классификатора стран мира (ОКСМ). Например: код 643 - код России, код 804 - код Украины. При отсутствии у физического лица гражданства указывается код 999.

В пункте 2.6 "Код документа, удостоверяющего личность" указывается код, который выбирается из справочника "Коды документов" (приложение N 2 к форме N 2-НДФЛ).

В пункте 2.7 "Серия, номер документа" указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак "N" не проставляется.

В пункте 2.8 "Адрес места жительства в Российской Федерации" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира".

"Код региона" - это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника "Коды регионов" (приложение N 2 к форме N 2-НДФЛ). "Почтовый индекс" - индекс предприятия связи, находящегося по месту жительства налогоплательщика. При отражении элемента адреса "дом" могут использоваться как числовые, так и буквенные значения, а также знак "/" для обозначения углового дома. Например: 4А либо 4/2. Модификации типа "строение" заполняются в поле "корпус".

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример 1. Адрес: г.Москва, Ленинский проспект, дом 4А, корпус 1, квартира 10 - отражается следующим образом. В поле "Почтовый индекс" указывается 110515; в поле "Код региона" указывается 77; в поле "Улица" указывается Ленинский пр-кт; в поле "Дом" указывается 4А; в поле "Корпус" указывается 1; в поле "Квартира" указывается 10.

Пример 2. Адрес: Московская область, Нарофоминский район, г.Апрелевка, ул.Августинская, дом 14, строение 1, квартира 50 - отражается следующим образом. В поле "Почтовый индекс" указывается 143360; в поле "Код региона" указывается 50; в поле "Район" указывается Нарофоминский р-н; в поле "Город" указывается Апрелевка г; в поле "Улица" указывается Августинская ул; в поле "Дом" указывается 14; в поле "Корпус" указывается стр.1; в поле "Квартира" указывается 50.

Пример 3. Адрес: г.Воронеж, п.Боровое, ул.Гагарина, дом 1 - отражается следующим образом. В поле "Почтовый индекс" указывается 394050; в поле "Код региона" указывается 36; в поле "Город" указывается Воронеж г; в поле "Населенный пункт" указывается Боровое п; в поле "Улица" указывается Гагарина ул; в поле "Дом" указывается 1.

Пример 4. Адрес: Ивановская область, Ивановский район, д.Андреево, д.12 - отражается следующим образом. В поле "Почтовый индекс" указывается 155110; в поле "Код региона" указывается 37; в поле "Район" указывается Ивановский р-н; в поле "Населенный пункт" указывается Андреево д; в поле "Дом" указывается 12.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.9 "Адрес в стране проживания" для физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле "Код страны", далее адрес записывается в произвольной форме (допускается при написании использование букв латинского алфавита).

Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, и иностранных граждан допускается отсутствие показателя "Адрес места жительства в Российской Федерации" при условии заполнения пункта 2.9 Справки.

В разделе 3 Справки "Доходы, облагаемые налогом по ставке____%" отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной формах по месяцам налогового периода. В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется Справка (13%, 30%, 9%, 35% или ставка, установленная в соответствующем соглашении об избежании двойного налогообложения).

В заголовке раздела указывается ставка налога, по которой облагаются доходы, отраженные в Справке. Далее последовательно отражаются суммы доходов, полученные физическим лицом в налоговом периоде, отдельно по каждому полученному доходу.

В графе "Месяц" в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Налогового кодекса Российской Федерации (далее - Кодекс).

В графе "Код дохода" указываются коды доходов, которые выбираются из справочника "Коды доходов" (приложение N 2 к форме N 2-НДФЛ). В графе "Сумма дохода" отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере (пункт 28 статьи 217 Кодекса), в графе "Код вычета" указывается код соответствующего вычета, выбираемый из справочника "Коды вычетов" (приложение N 2 к форме N 2-НДФЛ), а в графе "Сумма вычета" - соответствующая сумма вычета. Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии положительной суммы вычета.

Стандартные налоговые вычеты, установленные статьей 218 Кодекса, а также имущественный налоговый вычет, установленный подпунктом 2 пункта 1 статьи 220 Кодекса, в данном разделе не отражаются.

В разделе 4 Справки "Стандартные и имущественные налоговые вычеты" отражаются сведения о стандартных налоговых вычетах, установленных статьей 218 Кодекса, и имущественном налоговом вычете, установленном подпунктом 2 пункта 1 статьи 220 Кодекса.

В пункте 4.1 "Сумма налоговых вычетов, право на получение которых имеется у налогоплательщика" отражаются суммы стандартных налоговых вычетов, установленных статьей 218 Кодекса, и имущественного налогового вычета, установленного подпунктом 2 пункта 1 статьи 220 Кодекса, на которые физическое лицо имело право в отчетном налоговом периоде.

В графе "Код вычета" пункта 4.1 указывается код вычета, выбираемый из справочника "Коды вычетов" (приложение N 2 к форме N 2-НДФЛ). В графе "Сумма вычета" отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В пунктах 4.2 и 4.3 указывается номер и дата уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет, выдаваемого налоговым органом в соответствии с пунктом 3 статьи 220 Кодекса.

В пункте 4.4 указывается код налогового органа, выдавшего уведомление.

В пункте 4.5 указывается общая сумма стандартных налоговых вычетов, фактически предоставленных физическому лицу за налоговый период.

В пункте 4.6 отражается сумма предоставленного имущественного налогового вычета.

Раздел 4 заполняется в том случае, если налогоплательщику предоставлялись стандартные или имущественные налоговые вычеты. При этом пункты 4.2, 4.3, 4.4, 4.6 заполняются в случае, если налогоплательщику предоставлялся имущественный налоговый вычет. Пункт 4.5 заполняется в случае, если налогоплательщику предоставлялся стандартный налоговый вычет.

В разделе 5 Справки отражаются общие суммы дохода и налога на доходы по итогам налогового периода.

В пункте 5.1 "Общая сумма дохода" указывается общая сумма дохода по итогам налогового периода без учета налоговых вычетов. Данный пункт заполняется путем суммирования доходов, отраженных в разделе 3 Справки.

В пункте 5.2 указывается облагаемая сумма дохода.

В пункте 5.3 "Сумма налога исчисленная" указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода.

В пункте 5.4 "Сумма налога удержанная" соответственно указывается общая сумма удержанного налога за налоговый период.

Пункт 5.5 "Сумма возврата налогов по перерасчету с доходов прошлых лет" заполняется в случае возврата налогов по перерасчету с доходов прошлых лет. Указывается сумма произведенного возврата налога по пересчету с доходов прошлых лет.

В пунктах 5.6 и 5.7, соответственно, указываются суммы, зачтенные либо удержанные при уплате налога по перерасчету с доходов прошлых лет.

В случае если в результате уточнения налоговых обязательств налогоплательщика выявлена задолженность по налогу на доходы физических лиц, то в пункте 5.8 "Задолженность по налогу за налогоплательщиком" указывается сумма данной задолженности.

Сумма налога, излишне удержанная налоговым агентом, указывается в пункте 5.9.

В пункте 5.10 "Сумма налога, переданная на взыскание в налоговый орган" указывается сумма налога, переданная на взыскание в налоговый орган в соответствии с пунктом 5 статьи 226 Кодекса.

Пункты 5.5 - 5.10 заполняются при наличии соответствующих данных.

Заполненная Справка подписывается в поле "Налоговый агент (подпись)". Подпись не должна закрываться печатью. Печать проставляется в отведенном месте ("М.П." в нижнем левом углу Справки). В поле "Налоговый агент (должность)" указывается должность лица, подписавшего Справку. В поле "Налоговый агент (Ф.И.О.)" указывается фамилия и инициалы имени и отчества указанного лица. Налоговый агент - физическое лицо подписывает Справку и указывает свою фамилию и инициалы имени и отчества.

Приложение N 2

к форме N 2-НДФЛ,

утвержденной приказом ФНС России

от 13 октября 2006 года

N САЭ-3-04/706@

(с изменениями на 20 декабря 2007 года)

1. Справочник "Коды документов"

|

Код |

Наименование документа |

Примечание |

|

1 |

2 |

3 |

|

01 |

Паспорт гражданина СССР |

Действителен до 01.01.2008 для некоторых категорий иностранных граждан и лиц без гражданства (постановление Правительства Российской Федерации от 04.12.2003 N 731 с изменениями от 20 марта 2006 года) |

|

03 |

Свидетельство о рождении |

Для лиц, не достигших 16-летнего (с 01.10.97 - 14-летнего) возраста, оформленное в соответствии с законодательством Российской Федерации |

|

07 |

Военный билет солдата (матроса, сержанта, старшины) |

Военный билет для солдат, матросов, сержантов и старшин, проходящих военную службу по призыву или контракту |

|

10 |

Паспорт иностранного гражданина |

Заграничный паспорт для постоянно проживающих за границей физических лиц, которые временно находятся на территории Российской Федерации |

|

11 |

Свидетельство о рассмотрении ходатайства о признании беженцем на территории Российской Федерации по существу |

Для лиц, ходатайствующих о признании беженцем на территории Российской Федерации (постановление Правительства Российской Федерации от 28.05.98 N 523) |

|

12 |

Вид на жительство |

Вид на жительство в Российской Федерации для лиц без гражданства |

|

13 |

Удостоверение беженца в Российской Федерации |

Для лиц (не граждан Российской Федерации), признанных беженцами в соответствии со статьями 1 и 7 Федерального закона от 19.02.93 N 4528-1 |

|

14 |

Временное удостоверение личности гражданина Российской Федерации |

Временное удостоверение личности гражданина Российской Федерации по форме 2П |

|

15 |

Разрешение на временное проживание в Российской Федерации |

Разрешение на временное проживание лица без гражданства в Российской Федерации (для лиц, не имеющих документов, удостоверяющих личность) |

|

21 |

Паспорт гражданина Российской Федерации |

Паспорт гражданина Российской Федерации, действующий на территории Российской Федерации с 1 октября 1997 года |

|

23 |

Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

Для иностранных граждан, не достигших 16-летнего возраста |

|

91 |

Иные документы |

Иные документы, предусмотренные законодательством Российской Федерации или международными договорами в качестве документов, удостоверяющих личность |

2. Справочник "Коды доходов"

|

Код дохода |

Наименование дохода |

|

1 |

2 |

|

1010 |

Дивиденды |

|

1011 |

Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007) |

|

1110 |

Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007 |

|

1120 |

Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007 |

|

1200 |

Доходы, полученные в виде страховых выплат по договорам страхования |

|

1211 |

Доходы, полученные в виде страховых взносов по договорам страхования |

|

1212 |

Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам страхования, подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров страхования |

|

1220 |

Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам негосударственного пенсионного обеспечения |

|

1240 |

Пенсии, выплачиваемые по договорам негосударственного пенсионного обеспечения |

|

1300 |

Доходы, полученные налогоплательщиком от использования в Российской Федерации авторских или иных смежных прав (кроме авторских вознаграждений) |

|

1400 |

Доходы, полученные от предоставления в аренду, и доходы, полученные от иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей) |

|

1510 |

Доходы, полученные от продажи жилых домов, квартир, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе |

|

1520 |

Доходы, полученные от продажи имущества (кроме жилых домов, квартир, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в указанном имуществе, ценных бумаг) |

|

1530 |

Доходы, полученные от реализации ценных бумаг |

|

1540 |

Доходы, полученные налогоплательщиком от реализации долей участия в уставном капитале организаций |

|

1550 |

Доходы, полученные налогоплательщиком при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) |

|

(строка дополнительно включена с 10 февраля 2008 года приказом ФНС России от 20 декабря 2007 года N ММ-3-04/689@) | |

|

2000 |

Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера и авторских вознаграждений) |

|

2001 |

Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) |

|

2010 |

Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений) |

|

2012 |

Суммы отпускных выплат |

|

2201 |

Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка |

|

2202 |

Авторские вознаграждения (вознаграждения) за создание художественно- |

|

2203 |

Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике |

|

2204 |

Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-, теле- и кинофильмов) |

|

2205 |

Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок |

|

2206 |

Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию |

|

2207 |

Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства |

|

2208 |

Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок |

|

2209 |

Авторские вознаграждения за открытия, изобретения, промышленные образцы |

|

2300 |

Пособия по временной нетрудоспособности |

|

2400 |

Доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки) в Российской Федерации; доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети, на территории Российской Федерации |

|

2510 |

Оплата (полностью или частично) за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика |

|

2520 |

Стоимость товаров, работ, услуг, полученных на безвозмездной основе |

|

2530 |

Оплата труда в натуральной форме |

|

2610 |

Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами (за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, израсходованными на новое строительство или приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них) |

|

2620 |

Материальная выгода, полученная от экономии на процентах за пользование целевыми займами (кредитами) фактически израсходованными на новое строительство или приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, на основании документов, подтверждающих целевое использование таких средств |

|

2630 |

Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику |

|

2640 |

Материальная выгода, полученная от приобретения ценных бумаг |

|

2710 |

Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, и материальной помощи, оказываемой инвалидам общественными организациями инвалидов) |

|

2720 |

Стоимость подарков |

|

2730 |

Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления |

|

2740 |

Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг |

|

2750 |

Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых не в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления и не в целях рекламы товаров (работ и услуг) |

|

2760 |

Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

|

2761 |

Материальная помощь, оказываемая инвалидам общественными организациями инвалидов |

|

2770 |

Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом |

|

2780 |

Возмещение (оплата) стоимости приобретенных налогоплательщиком (для налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие п.28 ст.217 Налогового кодекса Российской Федерации |

|

2790 |

Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

|

2800 |

Доходы, полученные от погашения вексельных обязательств |

|

2900 |

Доходы, полученные от операций с иностранной валютой |

|

3010 |

Выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов) |

|

3020 |

Доходы в виде процентов, получаемых по вкладам в банках, в части превышения суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, рассчитанной по рублевым вкладам исходя из ставки рефинансирования Центрального банка Российской Федерации, действующей в течение периода, за который начислены указанные проценты (за исключением доходов, указанных в пункте 27 статьи 217 Налогового кодекса Российской Федерации), а по вкладам в иностранной валюте исходя из 9 процентов годовых |

|

(строка в редакции, введенной в действие с 10 февраля 2008 года приказом ФНС России от 20 декабря 2007 года N ММ-3-04/689@, - см. предыдущую редакцию) | |

|

3021 |

Доходы в виде процентов, получаемые по срочным пенсионным вкладам в банках, внесенным на срок не менее шести месяцев |

|

4800 |

Иные доходы |

3. Справочник "Коды вычетов"

|

Код |

Наименование вычета |

|

1 |

2 |

|

|

Стандартные налоговые вычеты в размерах, предусмотренных статьей 218 Налогового кодекса Российской Федерации |

|

101 |

600 руб. на каждого ребенка в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет родителям, супругам родителей |

|

102 |

1200 руб. на каждого ребенка в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет вдове (вдовцу), одинокому родителю, опекуну или попечителю, приемным родителям |

|

103 |

400 руб. на налогоплательщика, не относящегося к категориям, перечисленным в пп.1-2 п.1 ст.218 Налогового кодекса Российской Федерации |

|

104 |

500 руб. на налогоплательщика, относящегося к категориям, перечисленным в пп.2 п.1 ст.218 Налогового кодекса Российской Федерации |

|

105 |

3000 руб. на налогоплательщика, относящегося к категориям, перечисленным в пп.1 п.1 ст.218 Налогового кодекса Российской Федерации |

|

106 |

1200 руб. на каждого ребенка-инвалида в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет, являющегося инвалидом I или II группы, родителям, супругам родителей |

|

107 |

2400 руб. на каждого ребенка-инвалида в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, вдове (вдовцу), одинокому родителю, опекуну или попечителю, приемным родителям |

|

|

Имущественные налоговые вычеты, предусмотренные ст.220 Налогового кодекса Российской Федерации |

|

307 |

Совокупная сумма фактически произведенных налогоплательщиком и документально подтвержденных расходов на приобретение, реализацию и хранение ценных бумаг, включая суммы, с которых был исчислен и уплачен налог при приобретении ценных бумаг в собственность (в том числе получении на безвозмездной основе или с частичной оплатой) |

|

311 |

Сумма, израсходованная налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них (кроме сумм, направленных на погашение процентов по целевым займам (кредитам) и фактически израсходованных на новое строительство или приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них), в размере фактически произведенных и документально подтвержденных расходов в пределах 1000000 руб. |

|

312 |

Сумма, направленная на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации и фактически израсходованная налогоплательщиком на новое строительство или приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них |

|

314 |

Сумма фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с получением доходов при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) |

|

(строка дополнительно включена с 10 февраля 2008 года приказом ФНС России от 20 декабря 2007 года N ММ-3-04/689@) | |

|

315 |

Сумма фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с приобретением доли (ее части) в уставном капитале организации |

|

316 |

Суммы, полученные от продажи ценных бумаг, находившихся в собственности налогоплательщика менее 3 лет, но не превышающих 125000 руб. |

|

317 |

Суммы, полученные от продажи ценных бумаг, находившихся в собственности налогоплательщика 3 года и более |

|

|

Профессиональные налоговые вычеты, предусмотренные ст.221 Налогового кодекса Российской Федерации |

|

403 |

Сумма фактически произведенных и документально подтвержденных расходов, непосредственно связанных с выполнением работ (оказанием услуг) по договорам гражданско-правового характера |

|

404 |

Сумма фактически произведенных и документально подтвержденных расходов, связанных с получением авторских вознаграждений или вознаграждений за создание, издание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений и промышленных образцов |

|

405 |

Сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений и вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений и промышленных образцов (в процентах к сумме начисленного дохода) |

|

|

Вычеты по отдельным видам доходов, предусмотренные п.28 и п.33 ст.217 Налогового кодекса Российской Федерации |

|

501 |

Вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей |

|

502 |

Вычет из стоимости призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления |

|

503 |

Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

|

504 |

Вычет из суммы возмещения (оплаты) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом |

|

505 |

Вычет из стоимости выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг) |

|

506 |

Вычет из суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов |

|

507 |

Вычет из суммы помощи (в денежной и натуральной формах), а также стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

|

|

Другие суммы, уменьшающие налоговую базу по отдельным видам дохода |

|

601 |

Сумма, уменьшающая налоговую базу по доходам, полученным в виде дивидендов |

|

620 |

Иные суммы, уменьшающие налоговую базу |

4. Справочник "Коды регионов"

|

Код |

Наименование |

|

01 |

Республика Адыгея (Адыгея) |

|

02 |

Республика Башкортостан |

|

03 |

Республика Бурятия |

|

04 |

Республика Алтай |

|

05 |

Республика Дагестан |

|

06 |

Республика Ингушетия |

|

07 |

Кабардино-Балкарская Республика |

|

08 |

Республика Калмыкия |

|

09 |

Карачаево-Черкесская Республика |

|

10 |

Республика Карелия |

|

11 |

Республика Коми |

|

12 |

Республика Марий Эл |

|

13 |

Республика Мордовия |

|

14 |

Республика Саха (Якутия) |

|

15 |

Республика Северная Осетия - Алания |

|

16 |

Республика Татарстан (Татарстан) |

|

17 |

Республика Тыва |

|

18 |

Удмуртская Республика |

|

19 |

Республика Хакасия |

|

20 |

Чеченская Республика |

|

21 |

Чувашская Республика - Чувашия |

|

22 |

Алтайский край |

|

23 |

Краснодарский край |

|

24 |

Красноярский край |

|

25 |

Приморский край |

|

26 |

Ставропольский край |

|

27 |

Хабаровский край |

|

28 |

Амурская область |

|

29 |

Архангельская область |

|

30 |

Астраханская область |

|

31 |

Белгородская область |

|

32 |

Брянская область |

|

33 |

Владимирская область |

|

34 |

Волгоградская область |

|

35 |

Вологодская область |

|

36 |

Воронежская область |

|

37 |

Ивановская область |

|

38 |

Иркутская область |

|

39 |

Калининградская область |

|

40 |

Калужская область |

|

41 |

Камчатская область |

|

42 |

Кемеровская область |

|

43 |

Кировская область |

|

44 |

Костромская область |

|

45 |

Курганская область |

|

46 |

Курская область |

|

47 |

Ленинградская область |

|

48 |

Липецкая область |

|

49 |

Магаданская область |

|

50 |

Московская область |

|

51 |

Мурманская область |

|

52 |

Нижегородская область |

|

53 |

Новгородская область |

|

54 |

Новосибирская область |

|

55 |

Омская область |

|

56 |

Оренбургская область |

|

57 |

Орловская область |

|

58 |

Пензенская область |

|

59 |

Пермский край |

|

60 |

Псковская область |

|

61 |

Ростовская область |

|

62 |

Рязанская область |

|

63 |

Самарская область |

|

64 |

Саратовская область |

|

65 |

Сахалинская область |

|

66 |

Свердловская область |

|

67 |

Смоленская область |

|

68 |

Тамбовская область |

|

69 |

Тверская область |

|

70 |

Томская область |

|

71 |

Тульская область |

|

72 |

Тюменская область |

|

73 |

Ульяновская область |

|

74 |

Челябинская область |

|

75 |

Читинская область |

|

76 |

Ярославская область |

|

77 |

г.Москва |

|

78 |

г.Санкт-Петербург |

|

79 |

Еврейская автономная область |

|

80 |

Агинский Бурятский автономный округ |

|

82 |

Корякский автономный округ |

|

83 |

Ненецкий автономный округ |

|

84 |

Таймырский (Долгано-Ненецкий) автономный округ |

|

85 |

Усть-Ордынский Бурятский автономный округ |

|

86 |

Ханты-Мансийский автономный округ - Югра |

|

87 |

Чукотский автономный округ |

|

88 |

Эвенкийский автономный округ |

|

89 |

Ямало-Ненецкий автономный округ |

|

99 |

иные территории, включая г.Байконур |

УТВЕРЖДЕН

приказом ФНС России

от 13 октября 2006 года

N САЭ-3-04/706@

ФОРМАТ

сведений о доходах по форме N 2-НДФЛ "Справка о доходах физического

лица за 200_ год " в электронном виде (на основе XML)

(версия 4.00001)

1. Общие сведения

Настоящий документ описывает требования к составу и структуре сведений о доходах физических лиц по форме N 2-НДФЛ в электронном виде (далее - сведения в электронном виде).

Сведения в электронном виде в налоговые органы ФНС России представляются в виде ХМL файлов.

2.1. Общие положения

Имя файла сведений в электронном виде

Имя файла сведений в электронном виде, должно иметь следующий вид:

R_T_P_O_ggggmmdd_N.xml,

где;

R_T - префикс имени, принимает значение: "ДОХОД_2НДФЛ";

Р - код получателя информации. Код территориального органа ФНС России по классификатору СОНО;

О - идентификатор отправителя.

Девятнадцатиразрядный идентификатор (ИНН и КПП) для юридического лица. Двенадцатиразрядный идентификатор (ИНН) для физического лица;

gggg - год, mm - месяц, dd - день формирования сведений в электронном виде;

N - идентификационный номер файла - номер передаваемого файла (длина до 36 знаков). В случае невозможности обеспечения уникальности номера файла рекомендуется использовать 36-символьный глобально уникальный идентификатор (GUID).

Параметры первой строки файла сведений

Первая строка XML файла должна иметь следующий вид:

<?xml version="1.0" encoding = "windows-1251"?>

2.2. Логическая модель сведений в электронном виде

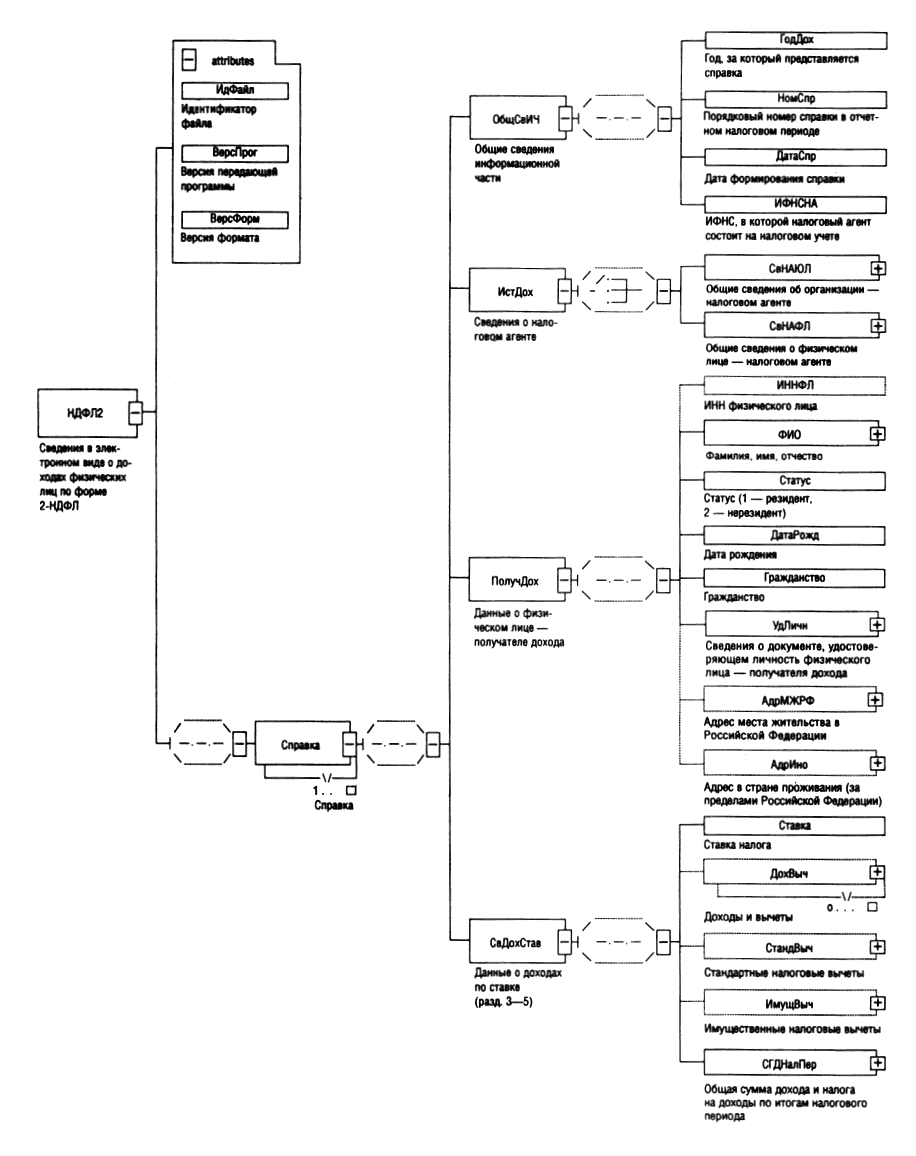

Логическая модель сведений в электронном виде приведена в графическом виде в Разделе 3 на рис.1. Логическая модель сведений в электронном виде включает элементы и атрибуты XML файла. Полный перечень структурных элементов логической модели и их описания приведены в Разделе 4.

Для каждого структурного элемента в таблице приводятся следующие сведения:

Наименование элемента. Приводится полное наименование элемента.

Сокращенное наименование элемента. Приводится сокращенное наименование элемента. Сокращенные наименования могут записываться буквами кириллицы и цифрами.

Признак типа элемента. Может принимать следующие значения: "П" - простой элемент (не имеющий вложенных); "С" - сложный элемент (имеющий вложенные), А - атрибут. После признака типа элемента может указываться признак "Т", если для определения элемента используется пользовательский тип данных. Например: ПТ, СТ. Наименование типа данных (типового элемента) указывается в графе "Дополнительные сведения".

Формат элемента. Формат![]() определяется для простых элементов (т.е. имеющих значение "П" в столбце "Признак типа элемента"). Представляется в условных обозначениях, которым соответствуют следующие значения: Т - символьная строка; N - числовое значение (целое или дробное). Формат символьной строки указывается в виде Т(к) или =Т(к), где к - максимальное количество знаков в строке для формата Т(к) (значение "к" не указывается для символьной строки неограниченной длины) и к - фиксированное количество знаков в строке для формата =Т(к). Формат целого числа указывается в виде N(m), где m - максимальное количество знаков в числе. Если значением элемента является дробное десятичное число, то формат его представления имеет вид N(m.k), где m - максимальное количество знаков в числе, включая целую и дробную часть числа без разделяющей десятичной точки, а k - максимальное число знаков дробной части числа. Для простых элементов, являющихся базовыми в XML (определенными в http://www.w3.org/TR/xmlschema-0) и имеющих строго определенную длину (например, элемент с типом "date"), поле "Формат элемента" не заполняется. Формат и тип для таких элементов указываются в поле "Дополнительная информация".

определяется для простых элементов (т.е. имеющих значение "П" в столбце "Признак типа элемента"). Представляется в условных обозначениях, которым соответствуют следующие значения: Т - символьная строка; N - числовое значение (целое или дробное). Формат символьной строки указывается в виде Т(к) или =Т(к), где к - максимальное количество знаков в строке для формата Т(к) (значение "к" не указывается для символьной строки неограниченной длины) и к - фиксированное количество знаков в строке для формата =Т(к). Формат целого числа указывается в виде N(m), где m - максимальное количество знаков в числе. Если значением элемента является дробное десятичное число, то формат его представления имеет вид N(m.k), где m - максимальное количество знаков в числе, включая целую и дробную часть числа без разделяющей десятичной точки, а k - максимальное число знаков дробной части числа. Для простых элементов, являющихся базовыми в XML (определенными в http://www.w3.org/TR/xmlschema-0) и имеющих строго определенную длину (например, элемент с типом "date"), поле "Формат элемента" не заполняется. Формат и тип для таких элементов указываются в поле "Дополнительная информация".

________________

![]() При описании структуры формата сведений в электронном виде используются следующие металингвистические конструкции:

При описании структуры формата сведений в электронном виде используются следующие металингвистические конструкции:

::= - метасимвол, означающий "есть по определению";

< > - метасимволы, используемые для выделения элементов структуры сообщения (логической модели);

/ / - метасимволы, содержащие значения элементов структуры сообщения;

[ ] - метасимволы, указывающие на необязательность элемента металингвистической структуры, заключенного в них;

{ } - метасимволы, указывающие на использование элемента металингвистической структуры, заключенного в них, один и более раз;

| - метасимвол, означающий возможность выбора среди нескольких вариантов значений элемента металингвистической структуры.

Признак обязательности элемента определяет обязательность наличия элемента в сведениях в электронном виде. Признак обязательности элемента может принимать следующие значения: "О" - обязательное наличие элемента (наименование элемента и его значение должны присутствовать); "Н" - присутствие элемента необязательно (наименование элемента и его значение могут отсутствовать). Если элемент может принимать ограниченный перечень значений (по классификатору или перечню кодов), то признак обязательности элемента дополняется символом "К". Например: "ОК". В случае если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например: "ОМ, ОКМ".

Дополнительная информация. Для элементов, кодируемых по классификатору (кодовому словарю), перечню значений, указывается соответствующее сокращенное наименование классификатора (кодового словаря), перечень его возможных значений или ссылка на таблицу классификатора (кодового словаря). Для типовых элементов указывается наименование типового элемента. Для сложных элементов указывается ссылка на таблицу, в которой описывается структура данного элемента.

Классификаторы и кодовые словари (справочники), используемые при формировании некоторых элементов представляемых сведений в электронном виде, приведены в приложении N 2 к форме N 2-НДФЛ "Справочники".

XSD схема сведений, представляемых в электронном виде, размещена на сайте ГНИВЦ ФНС России.

Имя файла, содержащего XSD схему, имеет следующий вид:

R_T_N.xsd,

где:

R_T - префикс имени файла XSD схемы, принимает значение ДОХОД_2НДФЛ;

N - двузначный идентификационный номер версии XSD схемы файла.

4. Перечень структурных элементов логической

модели сведений в электронном виде

Перечень структурных элементов логической модели сведений в электронном виде приведен в таблицах 4.1 - 4.17.

Таблица 4.1

Сведения в электронном виде о доходах физических лиц

по форме 2-НДФЛ (НДФЛ2)

|

Наименование элемента |

Сокращенное наименование |

Признак типа элемента |

Формат |

Признак обяза- |

Дополни- |

|

Идентификатор файла |

ИдФайл |

А |

Т(100) |

О |

Совпадает с именем файла |

|

Версия передающей программы |

ВерсПрог |

А |

Т(40) |

О |

|

|

Версия формата |

ВерсФорм |

А |

Т(7) |

О |

4.00001 |

|

Справка о доходах |

Справка |

С |

|

ОМ |

Структура представлена в табл.4.2 |

Таблица 4.2

Справка о доходах (Справка)

|

Наименование элемента |

Сокращенное наименование |

Признак типа элемента |

Формат |

Признак обяза- |

Дополни- |

|

Общие сведения информационной части |

ОбщСвИЧ |

С |

|

О |

Структура представлена в табл.4.3 |

|

Сведения о налоговом агенте |

ИстДох |

С |

|

О |

Структура представлена в табл.4.4 |

|

Данные о физическом лице - получателе дохода |

ПолучДох |

С |

|

О |

Структура представлена в табл.4.7 |

|

СвДохСтав |

С |

|

О |

Структура представлена в табл.4.10 |

Таблица 4.3

Общие сведения информационной части (ОбщСвИЧ)

|

Наименование элемента |

Сокращенное наименование |

Признак типа элемента |

Формат |

Признак обяза- |

Дополни- |

|

Год, за который представляется справка |

ГодДох |

П |

|

О |

Элемент в формате ГГГГ тип "gYear" |

|

Порядковый номер справки в отчетном налоговом периоде |

НомСпр |

П |

Т(8) |

О |

|

|

Дата формирования справки |

ДатаСпр |

ПТ |

=Т(10) |

О |

Типовой элемент <ДатаТип> в формате ДД.ММ.ГГГГ |

|

ИФНС, в которой налоговый агент состоит на налоговом учете |

ИФНСНА |

ПТ |

=Т(4) |

ОК |

Типовой элемент <СОНОТип> Код по Классифи- |

Таблица 4.4

Сведения о налоговом агенте (ИстДох)

|

Наименование элемента |

Сокращенное наименование |

Признак типа элемента |

Формат |

Признак обяза- |

Дополни- |

|

Общие сведения об организации - налоговом агенте | |

СвНАЮЛ | |

С| |

|

О| |

Структура представлена в табл.4.5 | |

|

Общие сведения о физическом лице - налоговом агенте |

СвНАФЛ |

С |

|

О |

Структура представлена в табл.4.6 |

Таблица 4.5

Общие сведения об организации - налоговом агенте (СвНАЮЛ)

|

Наименование элемента |

Сокращенное наименование |

Признак типа элемента |

Формат |

Признак обяза- |

Дополни- |

|

ИНН организации |

ИННЮЛ |

ПТ |

=Т(10) |

О |

Типовой элемент <ИННЮЛТип> |

|

КПП организации |

КПП |

ПТ |

=Т(9) |

О |

Типовой элемент <КППТип> |

|

Наименование организации |

НаимОрг |

П |

Т(1000) |

О |

|

|

Код по ОКАТО |

ОКАТО |

ПТ |

=Т(11) |

ОК |

Типовой элемент <ОКАТОТип> |

|

Телефон (контактный) |

Телефон |

П |

Т(20) |

Н |

|

Таблица 4.6

Общие сведения о физическом лице - налоговом агенте (СвНАФЛ)

|

Наименование элемента |

Сокращенное наименование |

Признак типа элемента |

Формат |

Признак обяза- |

Дополни- |

|

ИНН физического лица |

ИННФЛ |

ПТ |

=Т(12) |

О |

Типовой элемент <ИННФЛТип> |

|

Фамилия, имя, отчество физического лица |

ФИОФЛ |

СТ |

|

О |

Типовой элемент <ФИОТип> Структура представлена в табл.4.17 |

|

Код по ОКАТО |

ОКАТО |

ПТ |

=Т(11) |

ОК |

Типовой элемент <ОКАТОТип> Код по Классифика- |

|

Телефон (контактный) |

Телефон |

П |

Т(20) |

Н |

|

Таблица 4.7

Данные о физическом лице - получателе дохода (ПолучДох)

|

Наименование элемента |

Сокращенное наименование |

Признак типа элемента |

Формат |

Признак обяза- |

Дополни- |

|

ИНН физического лица |

ИННФЛ |

ПТ |

=Т(12) |

Н |

Типовой элемент <ИННФЛТип> |

|

Фамилия, имя, отчество |

ФИО |

СТ |

|

О |

Типовой элемент <ФИОТип>. Структура представлена в табл.4.17 |

|

Статус |

Статус |

П |

=Т(1) |

ОК |

Принимает значение: |

|

Дата рождения |

ДатаРожд |

ПТ |

=Т(10) |

О |

Типовой элемент <ДатаТип> в формате ДД.ММ.ГГГГ |

|

Гражданство |

Гражданство |

ПТ |

=Т(3) |

ОК |

Типовой элемент <ОКСМТип> Код по Общероссийскому классификатору стран мира (ОКСМ) |

|

Сведения о документе, удостоверяющем личность физического лица - получателя дохода |

УдЛичн |

С |

|

О |

Структура представлена в табл.4.8 |

|

Адрес места жительства в Российской Федерации |

АдрМЖРФ |

С |

|

О|Н |

Обязателен: |

|

Адрес в стране проживания |

АдрИНО |

С |

|

О|Н |

Обязателен в случае, если отсутствует <АдрМЖРФ> Структура представлена в табл.4.9 |

Таблица 4.8

Сведения о документе, удостоверяющем личность

физического лица - получателя дохода (УдЛичн)

|

Наименование элемента |

Сокращенное наименование |

Признак типа элемента |

Формат |

Признак обяза- |

Дополни- |

|

Код вида документа, удостоверяющего личность |

КодУдЛичн |

ПТ |

=Т(2) |

ОК |

Типовой элемент <СПДУЛТип> Значение выбирается из Справочника "Коды документов" (приложение N 2 к форме N 2-НДФЛ) |

|

Серия и номер документа, удостоверяющего личность |

СерНомДок |

П |

Т(25) |

О |

Значение в соответствии с шаблоном из Справочника шаблонов, приведенных в разделе 5 |

Таблица 4.9

Адрес в стране проживания (за пределами Российской Федерации) (АдрИно)

|

Наименование элемента |

Сокращенное наименование |

Признак типа элемента |

Формат |

Признак обяза- |

Дополни- |

|

Код страны |

КодСтр |

ПТ |

=Т(3) |

ОК |

Типовой элемент <ОКСМТип> Код по Общерос- |

|

Адрес |

АдрТекст |

П |

Т(255) |

О |

|

Таблица 4.10

Данные о доходах по ставке (разделы 3-5 Справки) (СвДохСтав)

|

Наименование элемента |

Сокращенное наименование |

Признак типа элемента |

Формат |

Признак обяза- |

Дополни- |

|

Ставка налога |

Ставка |

П |

N(2) |

О |

|

|

Доходы и вычеты |

ДохВыч |

С |

|

НМ |

Структура представлена в табл.4.11 |

|

Стандартные налоговые вычеты |

СтандВыч |

С |

|

Н |

Структура представлена в табл.4.12 |

|

Имущественные налоговые вычеты |

ИмущВыч |

С |

|

Н |

Структура представлена в табл.4.13 |

|

Общая сумма дохода и налога на доходы по итогам налогового периода |

СГДНалПер |

С |

|

О |

Структура представлена в табл.4.14 |

Таблица 4.11

Доходы и вычеты (ДохВыч)

|

Наименование элемента |

Сокращенное наименование |

Признак типа элемента |

Формат |

Признак обяза- |

Дополни- |

|

Месяц |

НомМес |

П |

=Т(2) |

О |

Принимает значение: от 01 до 12 |

|

Код дохода |

КодДоход |

П |

=Т(4) |

ОК |

Значение выбирается из Справочника "Коды доходов" (приложение N 2 к форме N 2-НДФЛ) |

|

Сумма дохода |

СумДоход |

П |

N(15.2) |

О |

|

|

Код вычета |

КодВычет |

П |

=Т(3) |

ОК | НК |

Значение выбирается из Справочника "Коды вычетов" (приложение N 2 к форме N 2-НДФЛ) Обязательно, если присутствует <СумВычет> |

|

Сумма вычета |

СумВычет |

П |

N(15.2) |

О|Н |

Обязательно, если присутствует <КодВычет> |

Таблица 4.12

Стандартные налоговые вычеты (СтандВыч)

|

Наименование элемента |

Сокращенное наименование |

Признак типа элемента |

Формат |

Признак обяза- |

Дополни- |

|

Суммы налоговых вычетов, право на получение которых имеется у налогоплательщика |

ПравоВыч |

СТ |

|

ОМ |

Типовой элемент <ПравоВыч>. Структура представлена в табл.4.15 |

|

Общая сумма предоставленных стандартных налоговых вычетов |

СумСтНалВыч |

П |

N(15.2) |

О |

|

Таблица 4.13

Имущественные налоговые вычеты (ИмущВыч)

|

Наименование элемента |

Сокращенное наименование |

Признак типа элемента |

Формат |

Признак обяза- |

Дополни- |

|

Суммы налоговых вычетов, право на получение которых имеется у налогоплательщика |

ПравоВыч |

СТ |

|

ОМ |

Типовой элемент <ПравоВыч>. Структура представлена в табл.4.15 |

|

Номер уведомления, подтверждающего право на имущественный налоговый вычет |

НомерУвед |

П |

Т(20) |

О |

|

|

Дата выдачи уведомления |

ДатаУвед |

ПТ |

=Т(10) |

О |

Типовой элемент <ДатаТип> в формате ДД.ММ.ГГГГГ |

|

Код налогового органа, выдавшего уведомление |

ИФНСУвед |

ПТ |

=Т(4) |

ОК |

Типовой элемент <СОНОТип> Код по Классификатору "Система обозначений налоговых органов" (СОНО) |

|

Общая сумма предоставленных имущественных налоговых вычетов |

СумИмуВыч |

П |

N(15.2) |

О |

|

Таблица 4.14

Общая сумма дохода и налога на доходы по итогам

налогового периода (СГДНалПер)

|

Наименование элемента |

Сокращенное наименование |

Признак типа элемента |

Формат |

Признак обяза- |

Дополни- |

|

Общая сумма дохода |

СГДСумм |

П |

N(15.2) |

О |

|

|

Облагаемая сумма дохода |

ОблСумм |

П |

N(15.2) |

О |

|

|

Сумма налога исчисленная |

НИОблСумм |

П |

N(12.0) |

О |

|

|

Сумма налога удержанная |

НУОблСумм |

П |

N(12.0) |

О |

|

|

Сумма возврата налога по перерасчету с доходов прошлых лет |

ВозврСуммПЛ |

П |

N(12.0) |

Н |

|

|

Сумма, зачтенная при уплате налога по перерасчету с доходов прошлых лет |

ЗачСуммПЛ |

П |

N(12.0) |

Н |

|

|

Сумма, удержанная при уплате налога по перерасчету с доходов прошлых лет |

УдСуммПЛ |

П |

N(12.0) |

Н |

|

|

Задолженность по налогу за налогоплательщиком |

ДолгИП |

П |

N(12.0) |

Н |

|

|

Сумма налога, излишне удержанная налоговым агентом |

ДолгНА |

П |

N(12.0) |

Н |

|

|

Сумма налога, переданная на взыскание в налоговый орган |

ВзыскИФМС |

П |

N(12.0) |

Н |

|

Таблица 4.15

Суммы налоговых вычетов, право на получение которых

имеется у налогоплательщика (ПравоВыч)

|

Наименование элемента |

Сокращенное наименование |

Признак типа элемента |

Формат |

Признак обяза- |

Дополни- |

|

Код вычета |

КодВычет |

П |

=Т(3) |

ОК |

Значение выбирается из Справочника "Коды вычетов" (приложение N 2 к форме N 2-НДФЛ) |

|

Сумма вычета |

СумВычет |

П |

N(15.2) |

О |

|

Таблица 4.16

Адрес в Российской Федерации (АдрРФТип)

|

Наименование элемента |

Сокращенное наименование |

Признак типа элемента |

Формат |

Признак обяза- |

Дополни- |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Почтовый индекс |

Индекс |

П |

=Т(6) |

Н |

|

|

Код региона |

КодРегион |

Пт |

=Т(2) |

О |

Значение в соответствии с КЛАДР |

|

Район |

Район |

П |

Т(50) |

О|Н |

Значение в соответствии с КЛАДР Обязательно для городов и населенных пунктов районного подчинения |

|

Город |

Город |

П |

Т(50) |

О|Н |

Значение в соответствии с КЛАДР Обязательно при отсутствии населенного пункта (кроме субъектов Российской Федерации - Москва и Санкт- |

|

Населенный пункт |

НасПункт |

П |

Т(50) |

О|Н |

Значение в соответствии с КЛАДР Обязательно при отсутствии города (кроме субъектов Российской Федерации - Москва и Санкт-Петербург) |

|

Улица |

Улица |

П |

Т(50) |

О|Н |

Значение в соответствии с КЛАДР |

|

Дом (владение) |

Дом |

П |

Т(8) |

Н |

|

|

Корпус |

Корпус |

П |

Т(8) |

Н |

|

|

Квартира |

Кварт |

П |

Т(8) |

Н |

|

Таблица 4.17

Фамилия, имя, отчество физического лица (ФИОТип)

|

Наименование элемента |

Сокращенное наименование |

Признак типа элемента |

Формат |

Признак обяза- |

Дополни- |

|

Фамилия |

Фамилия |

П |

Т(60) |

О |

|

|

Имя |

Имя |

П |

Т(60) |

О |

|

|

Отчество |

Отчество |

П |

Т(60) |

Н |

|

5. Шаблоны для ввода реквизита "серия и номер документа,

удостоверяющего личность"

|

Код |

Наименование документа |

Шаблон серии, номера |

|

01 |

Паспорт гражданина СССР |

R-ББ 999999 |

|

03 |

Свидетельство о рождении |

SSSSSSSSSSSSSSSSSSSSSSSSS |

|

07 |

Военный билет солдата (матроса, сержанта, старшины) |

ББ 0999999 |

|

10 |

Паспорт иностранного гражданина |

SSSSSSSSSSSSSSSSSSSSSSSSS |

|

11 |

Свидетельство о рассмотрении ходатайства о признании беженцем на территории Российской Федерации по существу |

SSSSSSSSSSSSSSSSSSSSSSSSS |

|

12 |

Вид на жительство |

SSSSSSSSSSSSSSSSSSSSSSSSS |

|

13 |

Удостоверение беженца в Российской Федерации |

SSSSSSSSSSSSSSSSSSSSSSSSS |

|

14 |

Временное удостоверение личности гражданина Российской Федерации |

SSSSSSSSSSSSSSSSSSSSSSSSS |

|

15 |

Разрешение на временное проживание в Российской Федерации |

SSSSSSSSSSSSSSSSSSSSSSSSS |

|

21 |

Паспорт гражданина Российской Федерации |

99 99 9999990 |

|

23 |

Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

SSSSSSSSSSSSSSSSSSSSSSSSS |

|

91 |

Иные документы |

SSSSSSSSSSSSSSSSSSSSSSSSS |

Примечания к таблице.

В графе "Шаблон серии, номера" приведены данные для контроля значения серии, номера документа.

Шаблон состоит из символов "R", "Б", "9", "0", "S", "-" (тире) и " " (пробел).

Используются следующие обозначения:

R - на месте одного символа R располагается целиком римское число, заданное символами "I", "V", "X", "L", "С", набранными на верхнем регистре латинской клавиатуры;

9 - любая десятичная цифра (обязательная);

0 - любая десятичная цифра (необязательная, может отсутствовать);

Б - любая русская заглавная буква;

S - символ не контролируется (может содержать любую букву, цифру или вообще отсутствовать);

"-" (тире) - указывает на обязательное присутствие данного символа в контролируемом значении.

Пробелы используются для разделения групп символов, а также вместо знаков "N" или "N" для разделения серии и номера документа.

6. Пример сведений в электронном виде

|

<?xml version="1.0"encoding ="windows-1251"?> | ||||||

|

<НДФЛ2 xmln.s: xsi="http://www.w3.org/2001/XMLSchema-instance" ВерсФорм="4.00001" | ||||||

|

ИдФайл="ДОХОД_2НДФЛ_1111.1111111111111111111_20070115_1"> | ||||||

|

|

<Справка> | |||||

|

|

|

<ОбщСвИЧ> | ||||

|

|

|

|

<ГодДох>2006</ГодДох> | |||

|

|

|

|

<НомСпр>1</НомСпр> | |||

|

|

|

|

<ДатаСпр>15.01.2007</ДатаСпр> | |||

|

|

|

|

<ИФНСНА>1111</ИФНСНА> | |||

|

|

|

</ОбщСвИЧ> | ||||

|

|

|

<ИстДох> | ||||

|

|

|

|

<СвНАЮЛ> | |||

|

|

|

|

|

<ИННЮЛ>1111111111</ИННЮЛ> | ||

|

|

|

|

|

<КПП>111111111</КПП> | ||

|

|

|

|

|

<НаимОрг>ЗАО "Рассвет"</НаимОрг> | ||

|

|

|

|

|

<ОКАТО>11111111111</ОКАТО> | ||

|

|

|

|

|

<Телефон>(111)111-11-11</Телефон> | ||

|

|

|

|

</СвНАЮЛ> | |||

|

|

|

</ИстДох> | ||||

|

|

|

<ПолучДох> | ||||

|

|

|

|

<ИННФЛ>111111111111</ИННФЛ> | |||

|

|

|

|

<ФИО> | |||

|

|

|

|

|

<Фамилия>Иванов</Фамилия> | ||

|

|

|

|

|

<Имя>Иван</Имя> | ||

|

|

|

|

|

<Отчество>Иванович</Отчество> | ||

|

|

|

|

</ФИО> | |||

|

|

|

|

<Статус>1</Статус> | |||

|

|

|

|

<ДатаРожд> 11.11.1955</ДатаРожд> | |||

|

|

|

|

<Гражданство>643</Гражданство> | |||

|

|

|

|

<УдЛичн> | |||

|

|

|

|

|

<КодУдЛичн>22</КодУдЛичн> | ||

|

|

|

|

|

<СерНомДок>11 11 111111</СерНомДок> | ||

|

|

|

|

</УдЛичн> | |||

|

|

|

|

<АдрМЖРФ> | |||

|

|

|

|

|