- USD ЦБ 03.12 30.8099 -0.0387

- EUR ЦБ 03.12 41.4824 -0.0244

|

Краснодар:

|

погода |

ноября

27

среда,

Курсы

Индексы

- DJIA 03.12 12019.4 -0.01

- NASD 03.12 2626.93 0.03

- RTS 03.12 1545.57 -0.07

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

ПИСЬМО

от 18 июля 2007 года N 01-06/26709

О направлении Методических рекомендаций по проведению ведомственного контроля

В целях обеспечения единообразного подхода при осуществлении ведомственного контроля и реализации полномочий, определенных статьей 412 Таможенного кодекса Российской Федерации, направляем для использования в работе Методические рекомендации по проведению ведомственного контроля (далее - Методические рекомендации).

Начальникам таможенных органов обеспечить изучение прилагаемых Методических рекомендаций и использование их в практической деятельности подчиненными таможенными органами и их должностными лицами.

Письмо ФТС России от 13 октября 2005 года N 15-140/35809 "О разработке рекомендаций по применению статьи 412 ТК РФ" считать недействующим.

Руководитель

генерал-полковник таможенной службы

А.Ю.Бельянинов

Приложение

к письму ФТС России

от 18 июля 2007 года N 01-06/26709

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

по проведению ведомственного контроля

I. Общие положения

1. Настоящие Методические рекомендации по проведению ведомственного контроля (далее - Методические рекомендации) разработаны на основании Таможенного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2003, N 22, ст.2066; N 52 (ч.I), ст.5038; 2004, N 27, ст.2711; N 34, ст.3533; N 46 (ч.I), ст.4494; 2005, N 30 (ч.I), ст.3101; 2006, N 1, ст.15; N 3, ст.280; N 8, ст.854; N 52 (ч.II), ст.5504; 2007, N 1 (ч.I), ст.29 (далее - ТК России), Положения о Федеральной таможенной службе, утвержденного постановлением Правительства Российской Федерации от 26 июля 2006 года N 459 (Собрание законодательства Российской Федерации, 2006, N 32, ст.3569) в целях обеспечения единообразного подхода при осуществлении ведомственного контроля и реализации полномочий, определенных статьей 412 ТК России, таможенными органами Российской Федерации.

2. Основные понятия, применяемые в настоящих Методических рекомендациях:

а) ведомственный контроль - деятельность таможенных органов и их должностных лиц, направленная на выявление и устранение нарушений, допускаемых нижестоящими таможенными органами и нижестоящими должностными лицами таможенных органов, при принятии решений и совершении действий (бездействия), связанных с выполнением задач и функций таможенных органов в сфере таможенного дела;

б) субъекты ведомственного контроля - вышестоящий таможенный орган или вышестоящее должностное лицо таможенного органа, наделенные правом отменять (изменять) не соответствующие требованиям законодательства Российской Федерации решения и принимать меры к неправомерным действиям (бездействию) нижестоящих таможенных органов или нижестоящих должностных лиц таможенных органов в сфере таможенного дела;

в) уполномоченные функциональные подразделения - подразделения вышестоящих таможенных органов и их должностные лица, которые в соответствии с компетенцией осуществляют ведомственный контроль принятых нижестоящими таможенными органами и нижестоящими должностными лицами таможенных органов решений и совершенных действий (бездействия) в сфере таможенного дела;

г) объекты ведомственного контроля - решения, действия (бездействие) нижестоящих таможенных органов и нижестоящих должностных лиц таможенных органов в сфере таможенного дела;

д) решение - акт волеизъявления таможенного органа или должностного лица таможенного органа, носящий индивидуальный характер, направленный непосредственно на возникновение (изменение, прекращение) правоотношений и влекущий определенные правовые последствия;

е) поводы для пересмотра в порядке ведомственного контроля решений, действий (бездействия) нижестоящих таможенных органов и их должностных лиц - обстоятельства, свидетельствующие о необходимости проведения уполномоченным функциональным подразделением проверок, принятых решений и совершенных действий (бездействия) в сфере таможенного дела на предмет их соответствия требованиям законодательства Российской Федерации;

ж) отмена решения - признание решения не соответствующим требованиям законодательства Российской Федерации в полном объеме и не подлежащим исполнению;

з) изменение решения - признание решения не соответствующим требованиям законодательства Российской Федерации в какой-либо части и внесение поправки в эту часть.

1. Задачи ведомственного контроля

3. Основными задачами ведомственного контроля являются:

а) выявление, устранение и предупреждение нарушений, совершаемых таможенными органами и их должностными лицами при принятии решений и совершении действий (бездействия), связанных с выполнением задач и функций таможенных органов в сфере таможенного дела;

б) восстановление прав и законных интересов лиц, нарушенных не соответствующими требованиям законодательства Российской Федерации решениями, действиями (бездействием) таможенных органов и их должностных лиц в сфере таможенного дела;

в) сокращение числа незаконно принятых решений, действий (бездействия) таможенных органов и их должностных лиц в сфере таможенного дела и устранение их вредных последствий;

г) выявление причин и условий, способствовавших принятию незаконных и необоснованных решений в сфере таможенного дела таможенными органами и их должностными лицами;

д) выработка мер, направленных на устранение указанных причин и условий и на обеспечение соблюдения таможенными органами и их должностными лицами таможенного законодательства Российской Федерации.

2. Объекты ведомственного контроля

4. К объектам ведомственного контроля относятся решения, действия (бездействие) нижестоящих таможенных органов и нижестоящих должностных лиц таможенных органов, принятые (совершенные) в связи с выполнением задач и функций в сфере таможенного дела, в том числе:

а) при осуществлении таможенного оформления и таможенного контроля, применении таможенных режимов и специальных таможенных процедур, выдаче свидетельств о включении в реестры лиц, осуществляющих деятельность в области таможенного дела и исключении лиц из таких реестров;

б) при определении страны происхождения товаров, их классификации, применении запретов и ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности;

в) при контроле таможенной стоимости и взимании таможенных платежей;

г) при проведении таможенного контроля после выпуска товаров,

а также, решения, принятые по жалобам лиц в порядке главы 7 ТК России и решения, принятые в порядке ведомственного контроля.

5. Решения, действия (бездействие) таможенных органов и их должностных лиц в сфере осуществления организационно-штатной, инспекционной, кадровой работы и другие решения, действия (бездействие) не относящиеся к сфере таможенного дела содержанием статьи 412 ТК России не охватываются.

6. Проверке в порядке ведомственного контроля подлежат индивидуальные решения, действия (бездействие) таможенных органов и их должностных лиц, т.е. принятые (совершенные) в отношении определенных физических или юридических лиц. При этом отменяться (изменяться) должны незаконные или необоснованные решения независимо от того, чьи интересы - государства или конкретного лица были нарушены.

7. Не соответствующее требованиям законодательства Российской Федерации решение может быть отменено (изменено) в порядке ведомственного контроля независимо от формы, в которой оно было принято, например:

а) путем издания документа (письма, распоряжения, приказа таможенного органа и т.п.);

б) путем оформления документа по установленной форме (например, свидетельство о включении в Реестр владельцев складов временного хранения является решением таможенного органа о включении юридического лица в реестр владельцев складов временного хранения; решение о классификации товара в соответствии с ТН ВЭД России является решением таможенного органа о классификации товаров и т.п.);

в) путем нанесения на документы заверенных записей (например, решение о принятии заявленной декларантом таможенной стоимости оформляется путем внесения в грузовую таможенную декларацию (далее - ГТД) записи "ТС принята"; решение о необходимости уточнения таможенной стоимости принимается путем внесения в ГТД записи "ТС уточняется", решение о необходимости корректировки таможенной стоимости - путем внесения в ГТД записи "ТС подлежит корректировке"; решение о принятии классификационного кода товара по ТН ВЭД России, заявленного декларантом, принимается путем внесения на оборотной стороне таможенной декларации записи "Проверено", которая заверяется подписью с указанием фамилии, инициалов уполномоченного должностного лица, времени и даты окончания проверки; решение о разрешении на помещение товаров под таможенный режим реэкспорта осуществляется путем внесения начальником таможенного органа либо лицом, его замещающим, в таможенную декларацию резолюции "Реэкспорт разрешается" и т.п.);

г) путем проставления заверенных оттисков штампов, печатей (например, решение об условном выпуске товаров оформляется путем проставления в таможенной декларации штампа установленной формы, который заверяется подписью и оттиском личной номерной печати уполномоченного должностного лица и т.п.);

л) путем проставления заверенных регистрационных номеров (например, решение о принятии таможенной декларации фиксируется путем присвоения ГТД регистрационного номера, который заверяется подписью должностного лица, оформляющего принятие ГТД, и оттиском личной номерной печати и т.п.).

8. Не могут являться объектами ведомственного контроля решения, действия (бездействие) в сфере таможенного дела, являющиеся предметом судебного разбирательства, либо в отношении которых приняты судебные решения.

Решения, действия (бездействие), являющиеся предметом пересмотра судебных органов, могут быть пересмотрены таможенными органами в порядке ведомственного контроля только до начала судебного разбирательства.

Если в ходе проведения проверки решений, действий (бездействия) в таможенный орган поступает жалоба на эти же решения, действия (бездействие), то проверка законности осуществляется в порядке, определенном главой 7 ТК России.

3. Поводы для пересмотра в порядке ведомственного контроля решений, действий (бездействия) таможенных органов и их должностных лиц

9. Проведение ведомственного контроля может осуществляться в связи с наличием поводов, которые по источнику их возникновения можно разграничить на внешние и внутренние.

10. Внешние поводы - это поводы, возникающие из внешних источников информации.

К внешним поводам относятся:

а) исковые заявления граждан и организаций, определения судебных органов, поступившие в связи с обжалованием решений, действий (бездействия) таможенных органов и их должностных лиц в сфере таможенного дела;

б) обращения граждан и организаций в таможенные органы;

в) жалобы, отозванные в порядке статьи 53 ТК России;

г) жалобы, в рассмотрении которых отказано по существу при наличии оснований, указанных в главе 7 ТК России;

д) обращения государственных органов и органов прокуратуры;

е) информация, представленная в средствах массовой информации, и т.д.

11. Внутренние поводы - это поводы, возникающие непосредственно при осуществлении таможенными органами и их должностными лицами деятельности, направленной на реализацию основных функций таможенных органов, например, при:

а) проведении таможенного контроля;

б) контроле решений и анализе материалов, поступивших от нижестоящих таможенных органов;

в) анализе информации, находящейся в электронных базах данных (мониторинге);

г) проведении служебных, комплексных, функциональных и целевых проверок;

д) производстве по уголовным делам и делам об административных правонарушениях и т.д.

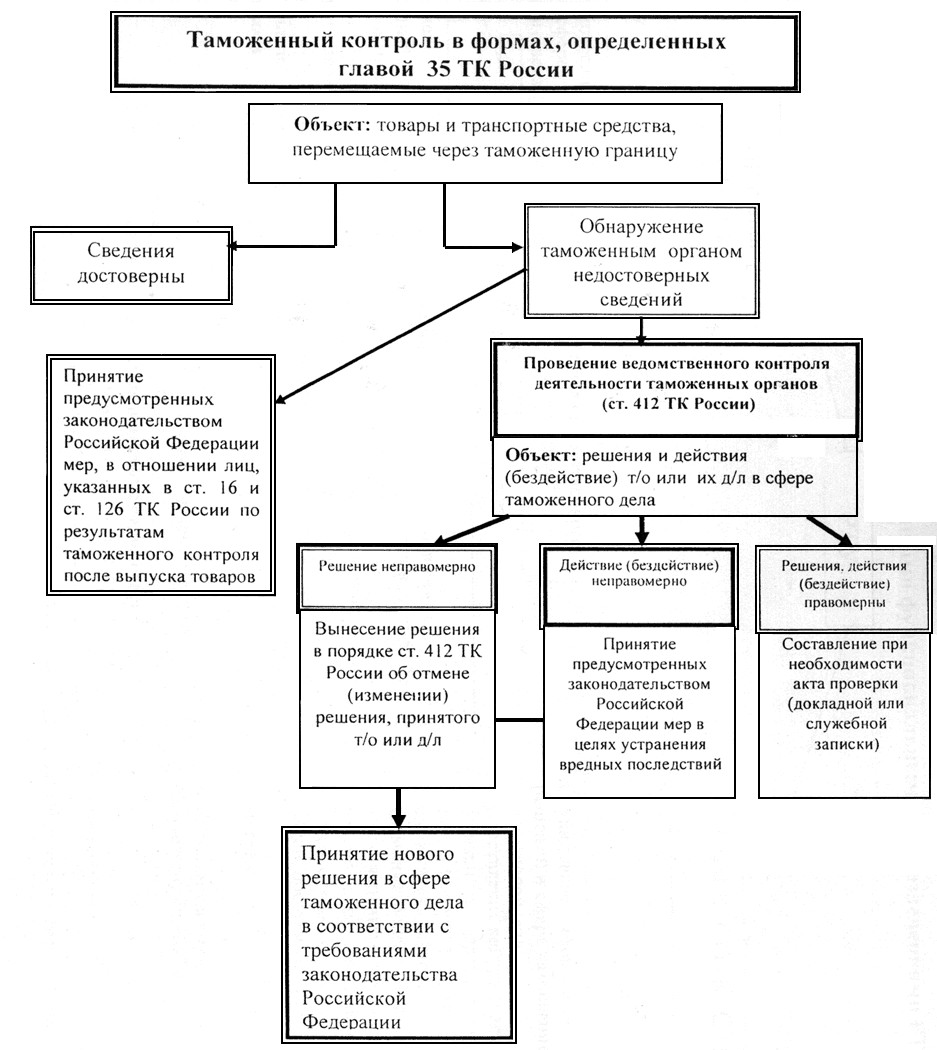

12. Таможенный контроль может проводиться одновременно с ведомственным контролем, при этом необходимо учитывать, что действия таможенных органов и их должностных лиц при применении указанных форм контроля направлены на различные объекты. Объектом таможенного контроля являются товары и транспортные средства, перемещаемые через таможенную границу Российской Федерации. Объектом ведомственного контроля являются решения, действия (бездействие) нижестоящих таможенных органов и должностных лиц в сфере таможенного дела.

Например, при проведении службой организации таможенного оформления и таможенного контроля, службой федеральных таможенных доходов или службой таможенной инспекции РТУ таможенного контроля после выпуска товаров в формах, определенных главой 35 ТК России, могут быть обнаружены данные, свидетельствующие о принятии нижестоящим таможенным органом или нижестоящим должностным лицом таможенного органа не соответствующего требованиям законодательства Российской Федерации решения, что будет являться поводом для проведения ведомственного контроля в отношении этого решения.

Возникновение в ходе таможенного контроля повода для проведения ведомственного контроля схематично приведено в таблице 1.

4. Компетенция субъектов ведомственного контроля и уполномоченных функциональных подразделений

13. В соответствии с системой таможенных органов, определенной статьей 402 ТК России, ведомственный контроль осуществляют следующие уполномоченные функциональные подразделения:

а) в Федеральной таможенной службе:

- Главное управление организации таможенного контроля;

- Главное управление товарной номенклатуры и торговых ограничений;

- Управление федеральных таможенных доходов;

- Управление таможенной инспекции;

- Правовое управление.

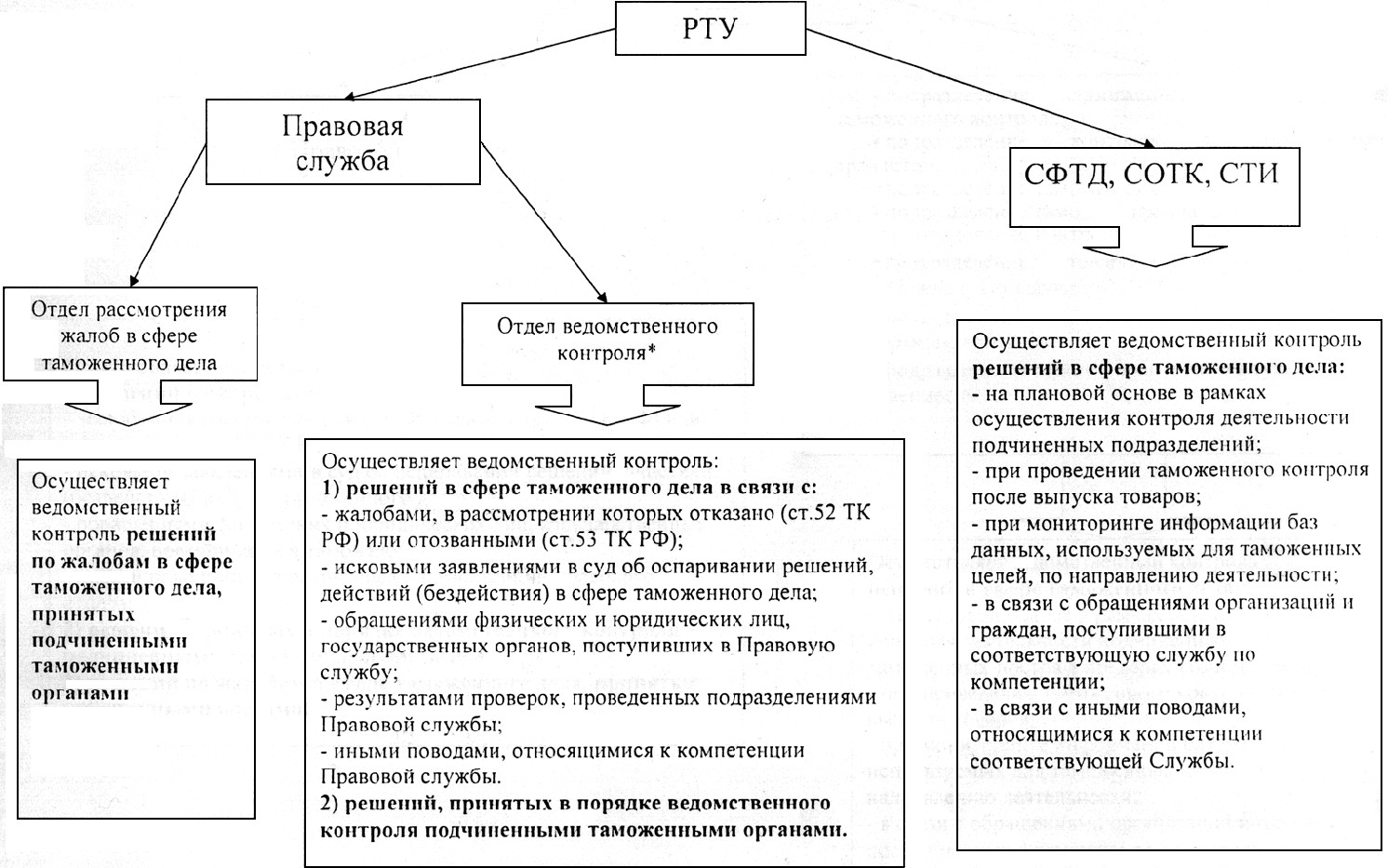

б) в региональных таможенных управлениях (далее - РТУ):

- Служба организации таможенного оформления и таможенного контроля;

- Служба федеральных таможенных доходов;

- Служба таможенной инспекции;

- Правовая служба.

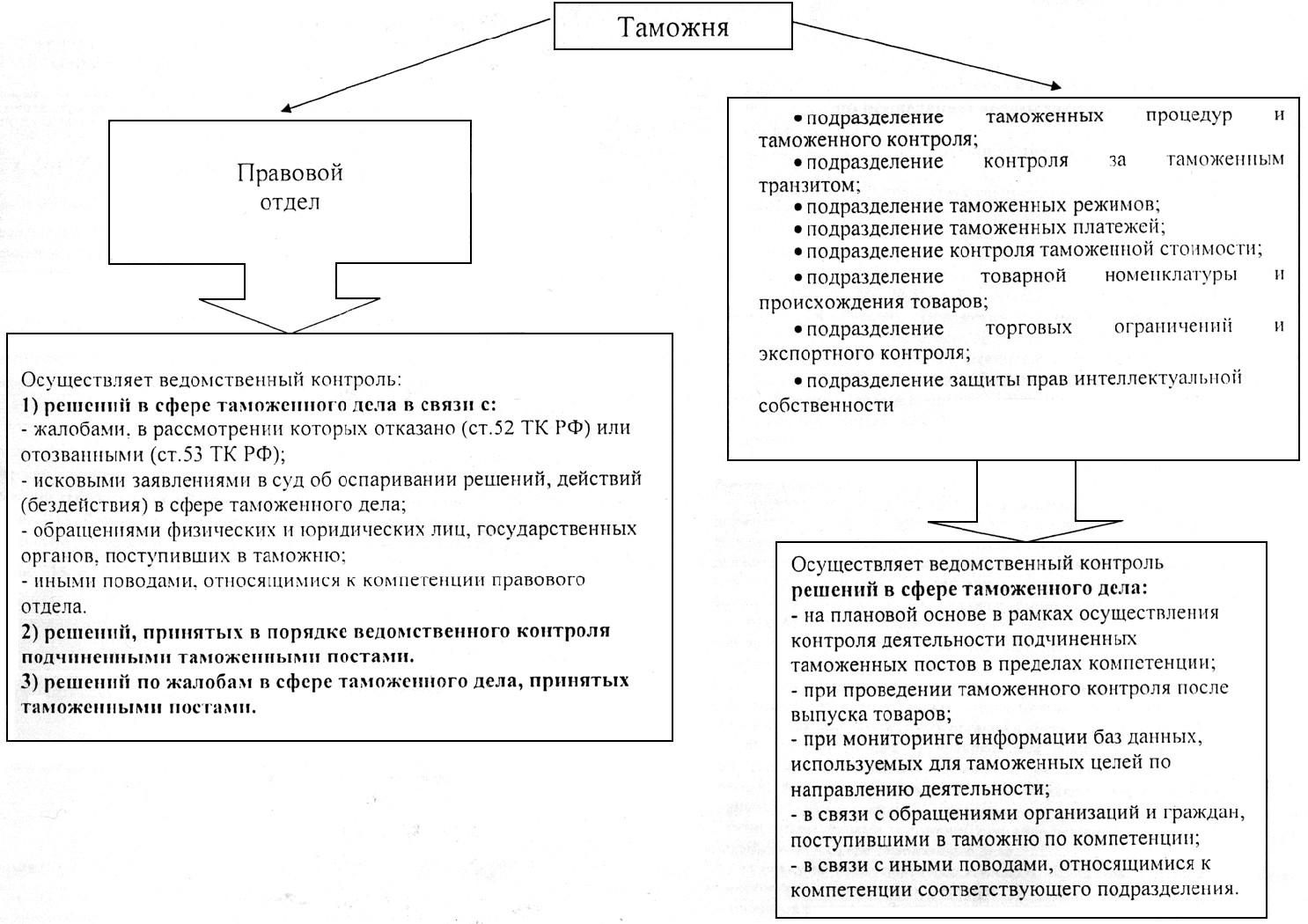

в) в таможнях:

- подразделение таможенных процедур и таможенного контроля;

- подразделение контроля за таможенным транзитом;

- подразделение таможенных режимов;

- подразделение таможенных платежей;

- подразделение контроля таможенной стоимости;

- подразделение товарной номенклатуры и происхождения товаров;

- подразделение торговых ограничений и экспортного контроля;

- подразделение защиты прав интеллектуальной собственности;

- правовое подразделение.

14. Компетенция по осуществлению ведомственного контроля между указанными подразделениями таможенных органов разграничивается по функциональным признакам, а также с учетом характера поводов для проведения проверки в порядке ведомственного контроля.

Например, при наличии таких поводов, как исковые заявления граждан и организаций, поступившие из судебных органов в связи с обжалованием решений в сфере таможенного дела; жалобы, не рассмотренные по основаниям, указанным в статьях 52 и 53 ТК России, ведомственный контроль осуществляется правовыми подразделениями таможенных органов.

В случае обнаружения при проведении таможенного контроля после выпуска товаров не соответствующего требованиям законодательства Российской Федерации решения о принятии классификационного кода товара по ТН ВЭД России, заявленного декларантом, либо решения о классификации товара в соответствии с ТН ВЭД России, ведомственный контроль осуществляется подразделениями таможенных органов, подчиненных Главному управлению товарной номенклатуры и торговых ограничений.

Разграничение компетенции между уполномоченными функциональными подразделениями приведены в таблицах 2-3.

15. Полномочиями по отмене или изменению в порядке статьи 412 ТК России не соответствующих требованиям законодательства Российской Федерации решений нижестоящих таможенных органов и нижестоящих должностных лиц таможенных органов и по принятию любых предусмотренных законодательством Российской Федерации мер в отношении неправомерных действий (бездействия) нижестоящих таможенных органов или нижестоящих должностных лиц таможенных органов обладают начальник таможенного органа или лицо, его замещающее, а также заместители начальника таможенного органа, курирующие уполномоченные функциональные подразделения.

Решение об отмене (изменении) не соответствующего требованиям законодательства Российской Федерации решения в порядке ведомственного контроля выносится от имени таможенного органа, уполномоченным функциональным подразделением которого подготовлен проект решения.

16. Должностными лицами, уполномоченными на принятие решений в порядке ведомственного контроля от имени ФТС России, являются руководитель ФТС России, первый заместитель руководителя ФТС России, заместители руководителя ФТС России, начальники функциональных подразделений ФТС России, определенных в пункте 4.1 раздела I Методических рекомендаций, и иные уполномоченные лица.

17. Должностными лицами, уполномоченными на принятие решений в порядке ведомственного контроля от имени РТУ, являются начальник РТУ, заместители начальника РТУ, курирующие подразделения РТУ, перечисленные в подпункте 2 пункта 4.1 раздела I Методических рекомендаций.

18. Должностными лицами, уполномоченными на принятие решений в порядке ведомственного контроля от имени таможни, являются начальник таможни, заместители начальника таможни, курирующие подразделения таможни, перечисленные в подпункте 3 пункта 4.1 раздела I Методических рекомендаций.

19. Должностными лицами, уполномоченными на принятие решений в порядке ведомственного контроля на таможенном посту, являются начальник таможенного поста или лицо, его замещающее.

20. Функции, связанные с осуществлением ведомственного контроля, и полномочия по принятию решений в порядке ведомственного контроля должны быть закреплены за субъектами ведомственного контроля и уполномоченными функциональными подразделениями в положениях о таможенных органах, положениях о функциональных подразделениях таможенных органов, должностных инструкциях и должностных регламентах, а также могут быть установлены отдельными приказами таможенных органов.

5. Срок реализации субъектами ведомственного контроля полномочий по принятию решений в порядке ведомственного контроля

21. Таможенное законодательство Российской Федерации (статья 412 ТК России) наделяет вышестоящий таможенный орган или вышестоящее должностное лицо таможенного органа правом в любое время в порядке ведомственного контроля отменить (изменить) не соответствующее требованиям законодательства решение нижестоящего таможенного органа или нижестоящего должностного лица таможенного органа, т.е. независимо от времени его принятия.

22. При осуществлении ведомственного контроля решений, принятых в ходе таможенного оформления и таможенного контроля товаров и транспортных средств, следует учитывать, что наступление правовых последствий, затрагивающих интересы лиц (юридических или физических), возможно только до истечения срока, определенного частью 2 статьи 361 ТК России. Вместе с тем, истечение указанного срока не является препятствием для принятия решения об отмене решения о выпуске товаров и транспортных средств.

6. Периодичность осуществления ведомственного контроля

23. С точки зрения периодичности ведомственный контроль может осуществляться как на плановой основе путем контроля решений и анализа материалов, поступающих из нижестоящих таможенных органов, так и носить разовый характер, например, в связи с обращениями граждан, организаций и государственных органов.

24. При осуществлении контроля на плановой основе, как правило, выявляются внутренние поводы для пересмотра в порядке ведомственного контроля решений, действий (бездействия) в сфере таможенного дела.

25. Периодичность осуществления ведомственного контроля по направлениям деятельности уполномоченных функциональных подразделений должна определяться с учетом специфики решений, действий (бездействия), принимаемых (совершаемых) в сфере таможенного дела нижестоящими таможенными органами и нижестоящими должностными лицами таможенных органов.

26. Мероприятия по осуществлению ведомственного контроля должны быть включены в планы работы уполномоченных функциональных подразделений (ежемесячный, ежеквартальный и т.д.).

II. Порядок действий уполномоченных функциональных подразделений при проведении ведомственного контроля

и субъектов ведомственного контроля при реализации полномочий, определенных статьей 412 ТК России

27. При наличии повода уполномоченным функциональным подразделением проводится проверка принятого решения или совершенного действия (бездействия) нижестоящего таможенного органа или нижестоящего должностного лица таможенного органа, в результате которой необходимо установить:

а) соблюдение компетенции, т.е. совокупности установленных прав и обязанностей (полномочий) на принятие решений и совершение действий (бездействия) при реализации таможенным органом или должностным лицом таможенного органа функций в сфере таможенного дела;

б) законность и обоснованность принятого решения, совершенного действия (бездействия);

в) соблюдение процедуры, т.е. определенного таможенным законодательством Российской Федерации и нормативными правовыми актами порядка и последовательности действий таможенных органов и их должностных лиц при принятии решений и совершении действий (бездействия) в сфере таможенного дела.

28. При проведении ведомственного контроля уполномоченное функциональное подразделение запрашивает и исследует документы, на основании которых таможенным органом или должностным лицом таможенного органа принято решение или совершено действие (бездействие), а также оценивает доводы, положенные в основу принятия решения, совершения действия (бездействия) на предмет их законности и обоснованности.

29. Если проведенной проверкой установлено, что при принятии решения и совершении действий (бездействия) нижестоящим таможенным органом или нижестоящим должностным лицом таможенного органа соблюдены условия, указанные в пункте 27 раздела II Методических рекомендаций, т.е. решения, действия (бездействие) соответствуют требованиям законодательства Российской Федерации, результаты такой проверки отражаются уполномоченным функциональным подразделением в акте, рапорте, заключении, докладной или служебной записке (как правило, при наличии внутренних поводов), либо письме, направляемом инициатору обращения на бланке таможенного органа уполномоченным функциональным подразделением которого проведен ведомственный контроль (при наличии внешних поводов).

30. При выявлении по результатам ведомственного контроля факта принятия нижестоящим таможенным органом или должностным лицом нижестоящего таможенного органа решения с нарушением условий, перечисленных в пункте 27 раздела II Методических рекомендаций, уполномоченное функциональное подразделение готовит и представляет проект решения об отмене (изменении) такого решения на подпись должностному лицу таможенного органа, наделенному полномочиями по отмене (изменению) решений в порядке статьи 412 ТК России.

30.1. Если по результатам ведомственного контроля выявлен факт совершения нижестоящим таможенным органом или должностным лицом нижестоящего таможенного органа неправомерного действия (бездействия), уполномоченное функциональное подразделение готовит и представляет проект решения о признании указанного действия (бездействия) неправомерным и принятии в отношении них мер, направленных на прекращение неправомерного действия, либо обязывающих совершить действия, предусмотренные законодательством Российской Федерации.

30.2. Если последствия неправомерных действий (бездействия) носят устранимый характер, в целях их устранения, уполномоченное функциональное подразделение одновременно с проектом решения представляет на подпись субъекту ведомственного контроля проект письма, приказа, распоряжения о принятии таможенным органом в соответствии с компетенцией мер, предусмотренных законодательством Российской Федерации.

30.3. В случае обнаружения в ходе ведомственного контроля признаков неисполнения или ненадлежащего исполнения должностным лицом таможенного органа возложенных на него обязанностей, субъектом ведомственного контроля принимаются меры по привлечению этого должностного лица к дисциплинарной ответственности в установленном порядке.

30.4. В случае выявления в ходе ведомственного контроля неправомерных действий со стороны лиц, осуществляющих внешнеэкономическую деятельность либо деятельность в области таможенного дела, таможенными органами совершаются действия, предусмотренные законодательством Российской Федерации об административных правонарушениях или уголовно-процессуальным законодательством Российской Федерации.

30.5. В случае необходимости ФТС России может поручить РТУ провести ведомственный контроль и принять предусмотренные законодательством Российской Федерации меры в отношении не соответствующих требованиям законодательства Российской Федерации решений и неправомерных действий (бездействия) таможни, таможенного поста или их должностных лиц.

РТУ может поручить таможне провести ведомственный контроль и принять предусмотренные законодательством Российской Федерации меры в отношении не соответствующих требованиям законодательства Российской Федерации решений и неправомерных действий (бездействия) таможенного поста или его должностных лиц.

Направление поручения таможенному органу о пересмотре в порядке ведомственного контроля решений, действий (бездействия), принятых и совершенных этим же таможенным органом, недопустимо.

31. Если установлено, что на момент принятия решения таможенным органом или его должностным лицом соблюдались условия принятия решения, определенные в пункте 27 раздела II Методических рекомендаций, но на момент проведения проверки в порядке ведомственного контроля стали известны обстоятельства, в силу которых принятое решение не соответствует требованиям таможенного законодательства Российской Федерации, указанное решение таможенного органа или должностного лица таможенного органа подлежит отмене. При этом уполномоченное функциональное подразделение проводит действия, определенные пунктом 30 раздела II Методических рекомендаций.

32. Подготовленный уполномоченным функциональным подразделением проект решения в порядке ведомственного контроля до его представления на подпись субъекту ведомственного контроля, подлежит обязательному согласованию с правовыми подразделениями таможенных органов (Правовое управление ФТС России; правовая служба РТУ, правовой отдел таможни).

В случаях, если подготовленное в порядке ведомственного контроля решение затрагивает компетенцию другого функционального подразделения, проект указанного решения согласовывается с соответствующим подразделением таможенного органа.

33. Решение, принятое на основании статьи 412 ТК России, может быть вынесено в форме письма, подготовленном на бланке таможенного органа, либо по форме, определенной приказом Министерства экономического развития и торговли Российской Федерации "Об утверждении форм решения по жалобе и акта о рассмотрении жалобы в упрощенном порядке" от 25 января 2005 года N 6.

В случае признания по результатам ведомственного контроля решения, действия (бездействия) нижестоящего таможенного органа или нижестоящего должностного лица таможенного органа правомерным, дополнительного (помимо указанного в пункте 29 раздела II Методических рекомендаций) документального оформления этого решения не требуется.

34. Вынесенное по результатам ведомственного контроля решение об отмене (изменении) не соответствующего требованиям законодательства Российской Федерации решения, действия (бездействия) нижестоящего таможенного органа или его должностного лица, вне зависимости от применяемой формы, должно состоять из вводной, описательной, мотивировочной и резолютивной частей.

Вводная часть решения должна содержать наименование таможенного органа, принявшего решение; фамилию, инициалы начальника таможенного органа или его заместителя, принявшего решение, дату и место принятия решения, какое решение, действие (бездействие) пересматривается (предмет рассмотрения).

Описательная часть решения должна содержать краткое изложение существа пересматриваемого решения.

В мотивировочной части решения должны быть указаны:

- фактические и иные обстоятельства, установленные при проведении ведомственного контроля;

- ссылка на статьи актов таможенного законодательства Российской Федерации и нормативные правовые акты, требования которых были нарушены;

- статья 412 ТК России, которой руководствовался вышестоящий таможенный орган или вышестоящее должностное лицо таможенного органа при принятии решения.

Резолютивная часть решения должна содержать четко выраженную формулировку об отмене (изменении) не соответствующего требованиям законодательства Российской Федерации решения ("решение Nской таможни признать не соответствующим требованиям законодательства Российской Федерации и отменить").

Если решением признается неправомерным действие (бездействие) таможенного органа или его должностного лица, такое решение должно содержать перечень мер, направленных на прекращение неправомерного действия (бездействие), либо обязывающих совершить действия, предусмотренные законодательством Российской Федерации, а также предусмотренных законодательством Российской Федерации мер, которые должны быть приняты в целях устранения вредных последствий.

35. Вынесенное в порядке ведомственного контроля решение, подлежит регистрации в установленном ФТС России порядке.

36. Оригинал решения направляется в таможенный орган, решение действие (бездействие) которого или его должностного лица отменяется (изменяется) либо признается неправомерным.

Если предметом рассмотрения ФТС России являлось решение, действие (бездействие) таможни или таможенного поста либо должностных лиц таможни или таможенного поста, то копия решения направляется также в соответствующее РТУ.

Если предметом рассмотрения РТУ являлось решение, действие (бездействие) таможенного поста или его должностного лица, то копия решения направляется в таможню, в подчинении которой находится указанный таможенный пост или его должностное лицо.

37. В случае, если принятое в порядке ведомственного контроля решение влечет правовые последствия, затрагивающие интересы лица (физического или юридического), копия такого решения направляется указанному лицу, в том числе и для реализации права, установленного главой 7 ТК России.

38. Таможенный орган в течение 10 дней с момента поступления оригинала решения, если не установлен иной срок, обязан принять меры в целях устранения допущенных нарушений и доложить вышестоящему таможенному органу, принявшему решение в порядке ведомственного контроля, о принятых мерах в целях устранения допущенных нарушений.

Уполномоченное функциональное подразделение, подготовившее проект решения в порядке статьи 412 ТК России, обязано осуществлять контроль его исполнения.

39. Копии решений об отмене не соответствующих требованиям законодательства Российской Федерации решений нижестоящих таможенных органов или нижестоящих должностных лиц таможенных органов либо писем с указанием конкретных действий, которые должны быть приняты в целях устранения последствий неправомерных действий (бездействия) таможенного органа, формируются в дело "Документы по пересмотру решений, действий (бездействия) таможенных органов и их должностных лиц в порядке ведомственного контроля".

40. Методическое и правовое обеспечение применения статьи 412 ТК России уполномоченными функциональными подразделениями ФТСГ России осуществляется Правовым управлением ФТС России, в РТУ - правовыми службами РТУ, в таможнях и таможенных постах - правовыми отделами таможен.

Начальник

Правового управления

А.Б.Струков

таблица 1

СХЕМА

возникновения при проведении таможенного контроля повода для проведения ведомственного контроля

таблица 2

РАЗГРАНИЧЕНИЕ КОМПЕТЕНЦИИ

между уполномоченными функциональными подразделениями РТУ

_______________

* В случае отсутствия отдела ведомственного контроля в ПС РТУ, его функции возлагаются на отдел рассмотрения жалоб в сфере таможенного дела.

таблица 3

РАЗГРАНИЧЕНИЕ КОМПЕТЕНЦИИ

между уполномоченными функциональными подразделениями таможни

Личный кабинет:

доступно после авторизации «Я не смогла вовремя остановиться»: Новый день для Дарьи из...

«Я не смогла вовремя остановиться»: Новый день для Дарьи из...  Создайте свой интернет-магазин на новой платформе ReadyScript

Создайте свой интернет-магазин на новой платформе ReadyScript  Хостинг, домены, VPS/VDS, размещение серверов

Хостинг, домены, VPS/VDS, размещение серверов

© 2007-2024 ООО «РуФокс»

о проекте

вакансии

хостинг

создание сайтов

реклама на сайте

наши партнеры

сообщить об ошибке