МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ФИНАНСОВОМУ ОБОСНОВАНИЮ ТАРИФОВ

НА СОДЕРЖАНИЕ И РЕМОНТ ЖИЛИЩНОГО ФОНДА

Настоящие методические рекомендации предназначены для финансового обоснования тарифов на содержание и ремонт государственного и муниципального жилищного фонда.

Методические рекомендации по финансовому обоснованию тарифов на содержание и ремонт жилищного фонда утверждены приказом Госстроя России от 28 декабря 2000 года N 303.

Рекомендации разработаны Центром нормирования и информационных систем в ЖКХ (ЦНИС), выполняющим функции Федерального центра ценовой и тарифной политики в жилищно-коммунальном хозяйстве при участии Фонда "Институт экономики города" с учетом предложений и замечаний ряда жилищно-эксплуатационных организаций.

Ответственный за разработку M.E.Пушкин.

ВВЕДЕНИЕ

Жилищная политика является одним из ключевых элементов социально-экономической деятельности государства, которая оказывает существенное влияние на ситуацию в обществе.

Главная цель государственной жилищной политики заключается в создании условий для реализации гражданами их конституционных прав на жилище (Конституция Российской Федерации, ст.40) [1].

Права граждан на жилище реализуются совместно органами государственной власти и органами местного самоуправления и могут быть сведены к следующим юридическим возможностям:

- стабильное, устойчивое, постоянное пользование жилым помещением во всех разновидностях жилищного фонда;

- улучшение жилищных условий в домах всех разновидностей жилищного фонда;

- обеспечение здоровой среды обитания, жилой среды, достойной цивилизованного человека.

Жилищные права граждан, включая содержание и ремонт жилья, а также предоставление коммунальных услуг, должны соответствовать возможностям их реализации, как за счет рыночных механизмов, так и за счет бюджетной поддержки.

При этом организация содержания и ремонта жилищного фонда должна обеспечивать его надлежащее использование и сохранность, учитывающая реальные условия финансирования жилищной сферы на местах и предусматривающая возможность изменения условий финансирования и конкретного перечня работ, подлежащих выполнению.

Кроме того, в рыночной экономике жилье выступает как объект недвижимости со всеми вытекающими отсюда последствиями, т.е. жилищный фонд становится товаром, источником дохода с формированием соответствующих экономических условий его функционирования.

Важное место в финансировании содержания и ремонта жилищного фонда, особенно в переходный период к рыночной экономике, принадлежит деятельности по регулированию ценообразования (формирования тарифов) на указанные услуги.

Эффективная тарифная политика, в свою очередь, обеспечивает условия для:

- реального финансирования жилищной сферы с переходом на бездотационное функционирование и развитие конкуренции;

- последовательного и прогнозируемого изменения тарифов, что делает возможным предсказуемость деятельности хозяйствующих субъектов-подрядчиков, повышает их инвестиционную привлекательность;

- реальной и "прозрачной" структуры стоимости услуг по содержанию и ремонту жилья с учетом всех составляющих, включая накопление на капитальный ремонт и затраты по страхованию.

Для формирования эффективной тарифной политики необходима система нормативно-методических документов, включая методические рекомендации по обоснованию потребности в финансовых средствах при определении тарифов на содержание и ремонт жилищного фонда.

Формирование тарифной политики должно являться целостной системой определения тарифов (цен) на жилищно-коммунальные услуги (товары), включая процедуру их представления, рассмотрения и утверждения, как на территории субъекта Российской Федерации, так и муниципального образования.

1. ОСНОВНЫЕ ПОЛОЖЕНИЯ

1.1. Настоящие методические рекомендации по финансовому обоснованию тарифов на содержание и ремонт жилищного фонда (далее Методические рекомендации) экономически обосновывают общую потребность в финансовых средствах (себестоимости и прибыли) на содержание и ремонт государственного и муниципального жилищного фонда.

1.2. Понятия, используемые в Методических рекомендациях, означают следующее:

тариф - цена на услугу;

формирование тарифов на жилищно-коммунальные услуги (ЖКУ) - ценообразование;

регулируемый тариф (цена) - тариф (цена), складывающийся на рынке жилищно-коммунальных услуг при воздействии экономических и административных методов, в том числе путем установления предельной или фиксированной величины;

себестоимость - стоимостная оценка используемых в процессе оказания услуг (производства продукции, работ) сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат;

прибыль - разница между выручкой и затратами на оказание услуг, включаемыми в себестоимость;

государственный жилищный фонд - фонд, состоящий в собственности Российской Федерации или субъектов Российской Федерации, а также ведомственный фонд, находящийся в полном хозяйственном ведении предприятий или оперативном управлении учреждений, относящихся к соответствующему виду собственности;

муниципальный жилищный фонд - фонд, находящийся в собственности района, города, входящих в них административно-территориальных образований, в том числе в городах Москве и Санкт-Петербурге, а также ведомственный фонд, находящийся в полном хозяйственном ведении муниципальных предприятий или оперативном управлении муниципальных учреждений;

хозяйствующие субъекты (подрядчики) - коммерческие организации и их объединения, занятые содержанием и ремонтом жилищного фонда;

потребитель - физическое лицо, потребляющее жилищно-коммунальные услуги, производимые хозяйствующим субъектом (подрядчиком);

стандарты жилища - группы жилых зданий, классифицированные по совокупности различных показателей, характеризующих конструктивные и объемно-планировочные решения, потребительские качества, срок эксплуатации, степень износа, а также местные особенности;

стандарт эксплуатации - перечень, состав и периодичность работ по содержанию и ремонту жилищного фонда.

1.3. В методических рекомендациях экономическое обоснование общей потребности в финансовых средствах производится на основе нормативной базы, представляющей собой совокупность трудовых, материальных и финансовых норм и нормативов, которые позволяют оценить расход ресурсов, а их калькуляция (смета) по экономическим элементам - обосновать тарифы и информировать об этом потребителей.

1.4. Методические рекомендации предусматривают, что определенная величина потребности в финансовых средствах на содержание и ремонт жилищного фонда является базовой (или стартовой) и служит ориентиром для участников правоотношений в жилищной сфере. Собственник жилищного фонда (уполномоченная им организация) на конкурсной основе определяет хозяйствующий субъект (подрядчика) на содержание и ремонт жилищного фонда с учетом их предложений по стоимости подряда и утверждает размер тарифа для населения.

1.5. В методических рекомендациях учитывается, что жилищный фонд, включая каждое здание, отличается собственным набором характеристик и свойств, от которых зависит объем и стоимость услуг по содержанию и ремонту жилищного фонда. В связи с этим методические рекомендации предусматривают дифференциацию потребностей в финансовых средствах в зависимости от характеристик и свойств жилых зданий и используют понятие "стандарты жилища".

1.6. Методические рекомендации вводят понятие стандарта эксплуатации жилищного фонда, который зависит от финансовых возможностей потребителя услуг и собственника жилищного фонда. Рекомендации предусматривают при расчете тарифов (потребностей в финансовых средствах), их дифференциацию в зависимости от стандартов эксплуатации. Многообразие реальных финансовых возможностей в социально-экономической сфере предполагает обязательное наличие утвержденных нормативно-технических требований (перечень и состав работ по содержанию и ремонту, периодичность их выполнения), характеризующих тот или иной стандарт эксплуатации с учетом особенностей застройки, природно-климатических условий и других местных факторов.

1.7. Методические рекомендации предусматривают, что потребительские свойства и режим услуг по содержанию и ремонту жилищного фонда соответствуют определенным стандартам качества [14].

1.8. Потребность в финансовых средствах на содержание и ремонт жилищного фонда в Методических рекомендациях определяется в расчете на 1 м![]() общей площади жилого здания соответствующей группы.

общей площади жилого здания соответствующей группы.

Согласно действующим Правилам подсчета площади [7, 8] площадь жилого здания следует определять как сумму площадей этажей здания, измеренных в пределах внутренних поверхностей наружных стен, а также площадей балконов и лоджий. Площадь лестничных клеток, лифтовых и других шахт включается в площадь этажа с учетом их площадей в уровне данного этажа. Площадь чердаков и хозяйственного подполья в площадь здания не включается.

Размеры придомовой территории, затраты по обеспечению санитарного состояния которой являются частью общей потребности в финансовых средствах на содержание и ремонт жилищного фонда, определяются как удельный показатель на 1 м![]() общей площади жилых помещений [7, 8] и равный в среднем не менее 0,92, в том числе для зданий разной этажности: до 2 этажей - 1,5; от 2 до 5 этажей - 0,88; от 6 до 9 этажей - 0,65; от 10 до 16 этажей - 0,45; свыше 16 этажей - 0,3. При этом в застройке смешанной этажности удельный показатель территории домовладений следует рассчитывать на средневзвешенную этажность путем интерполяции приведенных показателей.

общей площади жилых помещений [7, 8] и равный в среднем не менее 0,92, в том числе для зданий разной этажности: до 2 этажей - 1,5; от 2 до 5 этажей - 0,88; от 6 до 9 этажей - 0,65; от 10 до 16 этажей - 0,45; свыше 16 этажей - 0,3. При этом в застройке смешанной этажности удельный показатель территории домовладений следует рассчитывать на средневзвешенную этажность путем интерполяции приведенных показателей.

1.9. Собственник жилищного фонда (уполномоченная им организация) на условиях договора делегирует хозяйствующему субъекту (подрядчику) независимо от организационно-правовой формы право на предоставление услуг по содержанию и ремонту жилищного фонда, но ввиду их характера как "жизненно важных" оставляет за собой право контролировать его деятельность в части ценообразования, т.е. утверждения тарифов для населения. Это приводит к тому, что чисто рыночные механизмы хозяйствования становятся ограничены, и следовательно, регулирующая спрос и предложение цена (тариф) может быть дополнена такими финансовыми инструментами как дотации и льготы хозяйствующим субъектам (подрядчикам) и субсидии потребителям.

1.10. Установление тарифов на содержание и ремонт жилищного фонда для населения предполагает наличие системы нормативно-методических документов, включающей помимо данных Методических рекомендаций, Положение о регулирующем органе, Порядок (процедуру) представления, рассмотрения и утверждения тарифов, Положение о порядке конкурсного отбора.

1.11. Методические рекомендации содержат (приложения 1-10) обосновывающие материалы (формы), предназначенные для расчетов общей потребности в финансовых средствах на содержание и ремонт жилищного фонда и рассмотрения собственником жилищного фонда (уполномоченной им организации).

2.1. Общие положения

2.1.1. Обоснование общей потребности в финансовых средствах на содержание и ремонт жилищного фонда в Методических рекомендациях производится через нормативную себестоимость, которая отражает нормативные затраты, соответствующие ресурсам, потребляемым эффективным исполнителем аналогичных работ.

2.1.2. Жилищный фонд рассматривается как совокупность жилых домов, являющихся в отдельности едиными и неделимыми объектами недвижимости, выступающими не только в качестве товара (источника дохода), но и имеющими определенные условия проживания. Указанные характеристики жилищного фонда определяют перечень и состав затрат, связанные с его содержанием и ремонтом.

2.1.3. Полная нормативная себестоимость содержания и ремонта жилищного фонда определяется как сумма нормативных затрат на ремонт конструктивных элементов жилых зданий, ремонт и обслуживание внутридомового инженерного оборудования, благоустройство и обеспечение санитарного состояния жилых зданий и придомовых территорий, создание ремонтного фонда, прочих прямых затрат, общеэксплуатационных и внеэксплуатационных расходов.

![]() ,

,

где: ![]() - полная нормативная себестоимость содержания и ремонта жилищного фонда;

- полная нормативная себестоимость содержания и ремонта жилищного фонда;

![]() - нормативные расходы по статье затрат;

- нормативные расходы по статье затрат;

![]() - количество статей затрат, учитываемых при определении нормативной себестоимости.

- количество статей затрат, учитываемых при определении нормативной себестоимости.

2.1.4. Нормативная себестоимость калькуляционной единицы (м![]() общей площади жилья) определяется путем деления полной нормативной себестоимости содержания и ремонта жилого дома на его общую площадь.

общей площади жилья) определяется путем деления полной нормативной себестоимости содержания и ремонта жилого дома на его общую площадь.

2.2. Определение нормативных затрат на ремонт конструктивных элементов жилых зданий

2.2.1. Эта статья себестоимости должна отражать нормативные затраты на проведение комплекса работ по поддержанию в исправном состоянии элементов жилого здания, заданных параметров и режимов работы его конструкций и технических устройств: технический осмотр, подготовка жилищного фонда к сезонной эксплуатации, техническое обслуживание и текущий ремонт конструктивных элементов зданий (фундаменты и подвальные помещения, стены, перекрытия, крыши, оконные и дверные заполнения, перегородки, лестницы, балконы, крыльца, полы и др.).

2.2.2. Затраты по этой статье себестоимости складываются из следующих элементов:

- оплата труда рабочих, выполняющих ремонт конструктивных элементов жилых зданий;

- отчисления на социальные нужды;

- затраты на материалы;

- прочие расходы по ремонту конструктивных элементов жилых зданий.

2.2.2.1. По статье "Оплата труда рабочих, выполняющих ремонт конструктивных элементов жилых зданий" определяется нормативный фонд заработной платы рабочих, непосредственно занятых ремонтом конструктивных элементов жилых зданий, исходя из нормативной трудоемкости работ (нормативной численности рабочих) и уровня заработной платы, определенного на основании отраслевого (регионального) тарифного соглашения или коллективных договоров (локальных нормативных актов).

Нормативную трудоемкость работ по ремонту конструктивных элементов жилых зданий рекомендуется определять на основании норм времени и нормативов численности [16]. При этом перечень, состав и периодичность выполнения указанных работ, отвечающих нормативным требованиям, должны быть определены в соответствии с нормативно-техническими документами, включая Правила и нормы технической эксплуатации жилищного фонда [9] или должны быть установлены собственником жилищного фонда в зависимости от местных условий.

В состав затрат на оплату труда входят все выплаты и расходы согласно перечню, определенному действующими законодательными и нормативно-методическими документами [20].

2.2.2.2. По статье "Отчисления на социальные нужды" определяются обязательные отчисления по установленным законодательством нормам органами государственного социального страхования, Пенсионного фонда, государственного фонда занятости и медицинского страхования от затрат на оплату труда рабочих по статье "Затраты на оплату труда рабочих, выполняющих ремонт конструктивных элементов жилых зданий" (кроме тех видов оплаты, на которые страховые взносы не начисляются).

2.2.2.3. По статье "Материалы" определяются затраты на материальные ресурсы, непосредственно используемые на ремонт конструктивных элементов жилых зданий. По этой статье отражается стоимость материалов, запасных частей, отдельных конструктивных элементов и деталей заводского изготовления, а также затраты на их изготовление, транспортирование и хранение.

Затраты на материальные ресурсы (![]() ) определяются исходя из действующих норм расхода [18] каждого вида ресурсов (

) определяются исходя из действующих норм расхода [18] каждого вида ресурсов (![]() ), объема работ (

), объема работ (![]() ) и среднерыночной цены за единицу вида ресурсов (

) и среднерыночной цены за единицу вида ресурсов (![]() ):

):

![]() .

.

2.2.2.4. По статье "Прочие прямые расходы по ремонту конструктивных элементов жилых зданий" определяются затраты на содержание строительных машин и механизмов, плата за арендованные машины и механизмы (расходы на содержание оборудования подсобного производства не включаются), затраты на вывоз строительного мусора, транспортирование материалов внутри объекта.

2.3. Определение нормативных затрат на ремонт и обслуживание внутридомового инженерного оборудования

2.3.1. Эта статья себестоимости должна отражать нормативные затраты на ремонт и обслуживание систем водоснабжения (включая горячее), теплоснабжения, электроснабжения, канализации, вентиляции и другого инженерного оборудования жилого дома.

2.3.2. Затраты по этой статье себестоимости складываются из следующих элементов:

- оплата труда рабочих, выполняющих ремонт и обслуживание внутридомового оборудования;

- отчисления на социальные нужды;

- материалы;

- прочие прямые расходы по ремонту и обслуживанию внутридомового инженерного оборудования.

2.3.2.1. По статье "Оплата труда рабочих, выполняющих ремонт и обслуживание внутридомового оборудования" определяется нормативный фонд заработной платы рабочих, непосредственно занятых ремонтом и обслуживанием внутридомового оборудования, исходя из нормативной трудоемкости работ (нормативной численности рабочих) и уровня заработной платы, определенного на основании отраслевого (регионального) тарифного соглашения или коллективных договоров (локальных нормативных актов).

Нормативную трудоемкость работ по ремонту и обслуживанию внутридомового оборудования жилых домов рекомендуется определять на основании норм времени и нормативов численности [16]. При этом перечень, состав и периодичность выполнения указанных работ, отвечающих нормативным требованиям, должны быть определены в соответствии с нормативно-техническими документами, включая Правила и нормы технической эксплуатации жилищного фонда [9] или должны быть установлены собственником жилищного фонда в зависимости от местных условий.

В состав затрат на оплату труда входят все выплаты и расходы согласно перечню, определенному действующими законодательными и нормативно-методическими документами [20].

2.3.2.2. По статье "Отчисления на социальные нужды" определяются обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, государственного фонда занятости и медицинского страхования от затрат на оплату труда рабочих по статье "Оплата труда рабочих, выполняющих ремонт и обслуживание внутридомового оборудования" (кроме тех видов оплаты, на которые страховые взносы не начисляются).

2.3.2.3. По статье "Материалы" определяются затраты на материальные ресурсы, непосредственно используемые на ремонт и обслуживание внутридомового инженерного оборудования по аналогии с п.2.2.2.3. [18]

2.3.2.4. По статье "Прочие прямые расходы по ремонту и обслуживанию внутридомового инженерного оборудования" определяются также по аналогии с п.2.2.2.4.

2.4. Определение нормативных затрат на благоустройство и обеспечение санитарного состояния жилых зданий и придомовых территорий

2.4.1. Эта статья себестоимости должна отражать нормативные расходы по уборке придомовой территории, а также содержанию и освещению мест общего пользования жилых домов; очистке дымоходов; обслуживанию лифтов; противопожарным мероприятиям; дезинсекции и дератизации; озеленению; вывозу твердых бытовых отходов; другие расходы по обеспечению санитарного состояния жилых зданий и придомовой территории.

2.4.2. Затраты по этой статье себестоимости складываются из следующих элементов:

- оплата труда рабочих, занятых благоустройством и обслуживанием жилых домов и придомовой территории;

- отчисления на социальные нужды;

- материалы;

- электроэнергия;

- прочие расходы по обеспечению санитарного состояния жилых зданий и придомовой территории.

2.4.2.1. По статье "Оплата труда рабочих, занятых благоустройством и обеспечением санитарного состояния жилых зданий и придомовой территории" определяется нормативный фонд заработной платы рабочих, непосредственно занятых уборкой территорий домовладений, обслуживанием мусоропроводов, уборкой лестничных клеток, лифтеров, водителей тротуароуборочных машин, диспетчеров по обслуживанию лифтов, рабочих по очистке шахт мусоропроводов и других рабочих исходя из нормативной трудоемкости работ (нормативной численности рабочих) и размера заработной платы, определенного на основании отраслевого (регионального) тарифного соглашения или коллективных договоров (локальных нормативных актов).

Нормативная трудоемкость работ (нормативная численность рабочих) определяется на основании норм времени и нормативов численности [16]. При этом перечень, состав и периодичность выполнения указанных работ, отвечающих нормативным требованиям, должны быть определены в соответствии с нормативно-техническими документами, включая Правила и нормы технической эксплуатации жилищного фонда [9] или должны быть установлены собственником жилищного фонда в зависимости от местных условий.

В состав затрат на оплату труда входят все выплаты и расходы согласно перечню, определенному действующими законодательными и нормативно-методическими документами [20].

2.4.2.2. По статье "Отчисления на социальные нужды" определяются обязательные отчисления по установленным законодательством нормам органам государственного страхования, Пенсионного фонда, государственного фонда занятости и медицинского страхования от затрат на оплату труда рабочих по статье "Оплата труда рабочих, выполняющих ремонт и обслуживание внутридомового оборудования" (кроме тех видов оплаты, на которые страховые взносы не начисляются).

2.4.2.3. По статье "Материалы" определяются затраты на материальные ресурсы [18], непосредственно используемые на благоустройство и обеспечение санитарного состояния жилых зданий и придомовых территорий. По этой статье отражается стоимость песка и хлоридов для посыпки территорий; воды для поливки и мойки территории и зеленых насаждений; посадочного материала и средств по уходу за ним; уборочного и поливочного инвентаря; средств дератизации и дезинсекции и другие затраты.

2.4.2.4. По статье "Электроэнергия" отражается стоимость затрат на освещение подъездов, дворов, номерных знаков, лестниц, подвалов и других мест общего пользования жилых домов.

Стоимость электроэнергии определяется исходя из числа осветительных точек, их мощности, нормативной продолжительности горения и тарифов на электроэнергию. Мощность световых точек определяют с учетом мест их расположения, а продолжительность горения - длительности светового дня.

2.4.2.5. По статье "Прочие расходы по обеспечению санитарного состояния жилых зданий и придомовой территории" определяются затраты на работы, выполняемые самим подрядчиком собственным транспортом по вывозу мусора и снега, проверке и прочистке дымоходов и вентиляционных каналов; приобретение и ремонт контейнеров, мусоросборников и урн; уходу за зелеными насаждениями (устройство цветочных клумб, посадку цветов, замену погибших саженцев, кустарников); противопожарным мероприятиям; дератизации (уничтожение грызунов) и дезинсекции (уничтожение насекомых) и некоторые другие расходы, связанные с особенностями эксплуатации жилищного фонда.

2.5. Определение нормативной величины ремонтного фонда, направляемого на капитальный ремонт жилья

2.5.1. Определение расходов на капитальный ремонт зависит от планируемой к капитальному ремонту площади, соотношения различных видов капитального ремонта и ряда других факторов.

В течение переходного периода к рыночной экономике существующие нормативы затрат по отдельным видам капитального ремонта будут постепенно пересматриваться, исходя из изменений на рынке ремонтно-строительных услуг.

2.5.2. По статье "Ремонтный фонд (капитальный ремонт жилья)" отражаются затраты на капитальный ремонт исходя из первоначальной (восстановительной) стоимости жилищного фонда и нормативов отчислений.

Норматив ![]() ежегодных отчислений на капитальный ремонт жилищного фонда (в процентах к первоначальной (восстановительной) стоимости жилищного фонда) может быть определен по следующей формуле:

ежегодных отчислений на капитальный ремонт жилищного фонда (в процентах к первоначальной (восстановительной) стоимости жилищного фонда) может быть определен по следующей формуле:

,

,

где: ![]() - нормативные затраты на проведение комплексного капитального ремонта, а также капитального ремонта отдельных элементов здания в период между комплексными капитальными ремонтами

- нормативные затраты на проведение комплексного капитального ремонта, а также капитального ремонта отдельных элементов здания в период между комплексными капитальными ремонтами ![]() -й группы жилищного фонда (на 1 м

-й группы жилищного фонда (на 1 м![]() общей площади жилья в год);

общей площади жилья в год);

![]() - общая площадь жилья

- общая площадь жилья ![]() -й группы жилищного фонда (тыс. м

-й группы жилищного фонда (тыс. м![]() );

);

![]() - балансовая стоимость жилищного фонда

- балансовая стоимость жилищного фонда ![]() -й группы (первоначальная с учетом переоценки) (тыс. руб);

-й группы (первоначальная с учетом переоценки) (тыс. руб);

![]() - доля общей площади жилья, подлежащего капитальному ремонту в планируемом году.

- доля общей площади жилья, подлежащего капитальному ремонту в планируемом году.

2.5.3. Установление норматива отчислений на капитальный ремонт для населения производится в соответствии с Методическими рекомендациями Госстроя России [21].

2.6. Определение прочих прямых затрат

2.6.1. Затраты по этой статье себестоимости складываются из следующих элементов:

- оплата работ по управлению жилищным фондом;

- отчисления на страхование имущества;

- другие расходы.

2.6.1.1. По статье "Оплата работ по управлению жилищным фондом" определяются затраты на оплату деятельности по управлению государственным или муниципальным жилищным фондом, осуществляемой организацией, уполномоченной выступать от лица собственника.

Затраты по управлению жилищным фондом определяются с применением нормативно-методических рекомендаций [17].

2.6.1.2. По статье "Отчисления на страхование имущества" определяются затраты на страхование имущества в соответствии с заключенными договорами страхования со страховыми компаниями.

2.6.1.3. По статье "Другие расходы" определяются расходы специализированных организаций: по сбору и вывозу мусора, твердых бытовых отходов и жидких нечистот, вывозу снега, механизированной уборке и поливке территорий, обслуживанию лифтового хозяйства, дератизации и дезинсекции и другое.

В связи с тем, что данные виды работ выполняются разными хозяйствующими субъектами (подрядчиками) необходимо их выделение с целью обоснования финансовых потребностей.

В эту статью включаются также расходы по приему, расчету и учету платежей населения за содержание и ремонт жилищного фонда с применением нормативно-методических рекомендаций [19].

2.7. Определение общеэксплуатационных расходов

2.7.1. Общеэксплуатационные расходы, как часть нормативной себестоимости представляют собой совокупность затрат по управлению, обслуживанию и организации работ подрядчика по содержанию и ремонту жилищного фонда. Данные расходы в значительной степени не связаны с прямыми затратами на содержание и ремонт конкретного одного или нескольких жилых домов и неоднородны по своему экономическому содержанию.

2.7.2. В договоре на содержание и ремонт жилищного фонда заказчик и подрядчик вправе установить различные варианты порядка определения величины общеэксплуатационных расходов:

- на основании нормативов, которые отражают усредненные условия управления, обслуживания и организации работ по содержанию и ремонту жилищного фонда;

- расчетно-аналитическим методом путем прямого калькулирования данных расходов подрядчика по статьям затрат с учетом его структуры, особенностей управления, обслуживания и организации производства по данным статистической и бухгалтерской отчетности.

2.7.3. Общеэксплуатационные расходы являются одной из основных составляющих себестоимости содержания и ремонта жилищного фонда, на величину которых любой подрядчик может реально влиять, регулируя их элементы, и в частности, административно-хозяйственные расходы.

2.7.4. Затраты по этой статье себестоимости складываются из следующих элементов:

- административно-хозяйственные расходы;

- расходы на обслуживание работников производства;

- расходы по организации работ;

- прочие общеэксплуатационные расходы.

2.7.4.1. Административно-хозяйственные расходы определяются с применением нормативно-методических рекомендаций [16] и состоят из:

- расходов на оплату труда работников административно-хозяйственного персонала, а именно, расходы на оплату труда работников аппарата управления, линейного персонала и рабочих, осуществляющих хозяйственное обслуживание административных помещений;

- отчислений на социальные нужды указанных категорий работников;

- расходов административно-хозяйственного персонала (почтово-телеграфные и телефонные, на содержание вычислительной техники, приобретение канцелярских товаров, командировки, консультационные, аудиторские услуги), направленные на бесперебойную деятельность аппарата управления подрядчика;

- амортизационных расходов по начислению износа основных фондов (кроме жилищного фонда), расходов по проведению всех видов ремонта зданий, сооружений, машин, оборудования, инвентаря и другого имущества, относящегося к основным средствам подрядчика.

2.7.4.2. Расходы по обслуживанию работников производства состоят из затрат, связанных с подготовкой и переподготовкой кадров, на приобретение специальной одежды и обуви, охрану труда и технику безопасности, содержание служебных помещений, предоставляемых работникам.

2.7.4.3. Расходы по организации работ включают затраты по износу и ремонту малоценных и быстроизнашивающихся предметов, на содержание пожарной и сторожевой охраны, производственных мастерских, а также по благоустройству и содержанию строительных площадок, подготовке объектов к сдаче.

2.7.4.4. Прочие общеэксплуатационные расходы состоят из износа по нематериальным активам; платежей по кредитам банков и в пределах ставки, установленной законодательством; расходы, связанные с рекламой, в пределах утвержденных норм; затраты на текущую техническую инвентаризацию.

2.8. Определение внеэксплуатационных расходов

Внеэксплуатационные расходы состоят из налогов, сборов, платежей и других обязательных отчислений, установленных в соответствии с законодательством.

3. ДИФФЕРЕНЦИАЦИЯ НОРМАТИВНОЙ СЕБЕСТОИМОСТИ

СОДЕРЖАНИЯ И РЕМОНТА ЖИЛИЩНОГО ФОНДА

Нормативная себестоимость ремонта конструктивных элементов жилых зданий, ремонта и обслуживания внутридомового инженерного оборудования (в дальнейшем "текущий ремонт и техническое обслуживание жилищного фонда"), включаемая в полную нормативную себестоимость услуг по содержанию и ремонту жилищного фонда зависит от:

- наиболее характерной типологии или структуры жилищного фонда населенного пункта (стандартов жилища);

- социально-экономических предпосылок для устойчивого поддержания этих стандартов жилища, т.е. от состава и периодичности работ по его эксплуатации (стандартов эксплуатации).

При этом наличие и применение указанных стандартов предполагает соблюдение обязательных федеральных и региональных стандартов качества предоставляемых услуг по содержанию и ремонту жилищного фонда, которые устанавливают общие технические требования к качеству услуг и обязательные требования по безопасности услуг для жизни населения, имущества потребителей и окружающей природной среды.

3.1. Классификация жилищного фонда (стандарты жилища)

3.1.1. Структура жилищного фонда населенного пункта (стандарты жилища) определяется совокупностью различных показателей, характеризующих конструктивные и объемно-планировочные решения домов, их потребительские качества, срок эксплуатации, степень износа и другие местные особенности.

На основе статистического анализа технико-экономических показателей жилых зданий и стоимости работ по их эксплуатации на протяжении многих лет определены факторы, оказывающие наибольшее влияние на себестоимость работ по содержанию и ремонту жилищного фонда (в части стоимости текущего ремонта и технического обслуживания).

К числу факторов, которые могут быть положены в основу дифференциации нормативной себестоимости текущего ремонта и технического обслуживания жилищного фонда относятся тип жилого дома (материал конструктивных элементов), физический износ зданий и этажность, которые в совокупности учитывают имеющиеся виды благоустройства.

3.1.2. Городской жилищный фонд с учетом типа зданий (материала конструктивных элементов) целесообразно классифицировать по следующим группам:

I группа - здания каменные особокапитальные; фундаменты каменные и бетонные, стены каменные (кирпичные) и крупноблочные, перекрытия железобетонные.

II группа - здания каменные обыкновенные; фундаменты каменные, стены каменные (кирпичные), крупноблочные и крупнопанельные, перекрытия железобетонные или смешанные (деревянные и железобетонные), а также каменные своды по металлическим балкам.

III группа - здания каменные облегченные; фундаменты каменные и бетонные, стены облегченной кладки из кирпича, шлакоблоков и ракушечника, перекрытия деревянные, железобетонные или каменные по металлическим балкам.

IV группа - здания деревянные, рубленные и брусчатые, смешанные сырцовые; фундаменты ленточные бутовые, стены рубленные, брусчатые и смешанные (кирпичные и деревянные), перекрытия деревянные.

3.1.3. Физический износ - один из главных показателей надежности и долговечности эксплуатируемых жилых зданий, а следовательно и размера затрат на их текущий ремонт. Характер и интенсивность износа зависят от многочисленных факторов (физических, химических, механических, электрохимических и др.) и в каждом конкретном случае роль любого из них различна, из-за чего трудно определить ведущий фактор разрушения.

Под физическим износом конструкции, элемента, системы инженерного оборудования и здания в целом следует понимать утрату ими первоначальных технико-экономических качеств (прочности, надежности, устойчивости и др.) в результате воздействия природно-климатических факторов и жизнедеятельности человека.

Физический износ на момент его оценки выражается соотношением стоимости объективно необходимых ремонтных мероприятий, устраняющих повреждения конструкции, элемента, системы или здания в целом, и их восстановительной стоимости.

Распределение жилых домов рекомендуется в зависимости от процента физического износа дифференцировать по следующим группам:

|

Группа износа |

I |

II |

III |

IV |

|

Процент физического износа |

0-20 |

21-40 |

41-60 |

61-80 |

3.1.4. Этажность жилых домов определяет наличие тех или иных дополнительных требований и видов инженерного оборудования (лифты, системы огнестойкости и дымоудаления, мусороудаления и др.), текущий ремонт и техническое содержание которых, также как и вышеназванные факторы, определяют дифференциацию нормативной себестоимости.

Поэтому распределение жилищного фонда в зависимости от этажности рекомендуется классифицировать в следующие группы:

|

Группа этажности |

I |

II |

III |

IV |

|

Этажность здания |

до 5 |

6-9 |

10-15 |

16 и выше |

3.1.5. В таблице 3.1.5. приведены примерные коэффициенты для определения соотношений в затратах на содержание и ремонт жилищного фонда в зависимости от характеристик зданий.

Таблица 3.1.5.

Примерные коэффициенты для определения соотношений

в затратах на содержание и ремонт жилищного фонда

|

Процент физического износа | ||||

|

Группы зданий |

Этажность зданий | |||

|

до 5 |

6-9 |

10-15 |

16 и выше | |

|

Процент физического износа (0-20) | ||||

|

I |

1,0 |

1,1 |

1,1 |

1,2 |

|

II |

1,15 |

1,20 |

1,20 |

1,35 |

|

III |

1,2 |

- |

- |

- |

|

IV |

1,25 |

- |

- |

- |

|

Процент физического износа (21-40) | ||||

|

I |

1,2 |

1,25 |

1,25 |

1,35 |

|

II |

1,3 |

1,35 |

1,35 |

1,5 |

|

III |

1,35 |

- |

- |

- |

|

IV |

1,4 |

- |

- |

- |

|

Процент физического износа (41-60) | ||||

|

I |

1,3 |

1,35 |

1,35 |

1,5 |

|

II |

1,35 |

- |

- |

- |

|

III |

1,45 |

- |

- |

- |

|

IV |

1,45 |

- |

- |

- |

|

Процент физического износа (61-80) | ||||

|

I |

1,45 |

1,55 |

1,55 |

2,0 |

|

II |

1,6 |

- |

- |

- |

|

III |

1,8 |

- |

- |

- |

|

IV |

1,9 |

- |

- |

- |

Примечания к таблице:

1. За базовый стандарт жилищного фонда, с коэффициентом равным 1, принимается пятиэтажный дом с износом до 20%, относящийся к I группе зданий, оснащенный электроснабжением, центральным отоплением, холодным и горячим водоснабжением и канализацией. Для определения нормативной себестоимости содержания и ремонта иного жилищного фонда нормативная себестоимость базового стандарта корректируется на соответствующий коэффициент.

2. Классификация зданий по группам предусматривает основные признаки согласно п.3.1.2.

3.2. Стандарты эксплуатации жилищного фонда

3.2.1. Затраты на содержание и ремонт жилищного фонда зависят от социально-экономических условий и предпосылок для устойчивого поддержания стандартов жилища в населенном пункте, т.е. от перечня, состава и периодичности работ или стандартов эксплуатации.

3.2.2. Анализ состава основных работ по текущему ремонту и техническому обслуживанию жилищного фонда позволяет выявить четыре наиболее характерные группы работ, которые по своей значимости с точки зрения надежности работы конструкций и инженерных систем дома, а также полноты выполнения всего комплекса работ определяют соответствующий уровень стандарта эксплуатации.

К первой группе следует отнести работы, обеспечивающие безопасность проживания в жилом доме. Эти работы должны выполняться в обязательном порядке. Этот стандарт определяет минимальные требования к качеству текущего ремонта и технического обслуживания жилья, обеспечивающие безаварийную эксплуатацию и выполнение только тех работ, которые связаны с надежностью и безотказностью работы конструкций и инженерного оборудования.

Ко второй группе относятся работы, связанные с нормальным жизнеобеспечением дома, т.е. содержание и ремонт конструктивных элементов и инженерных систем жилого дома, без которых невозможно полноценное проживание в нем. Как правило, эти работы связаны с надежным функционированием инженерных систем и безаварийной эксплуатацией дома и в совокупности определяют пониженные (на 25% по отношению к нормативу) требования к качеству текущего ремонта и технического обслуживания жилищного фонда. При этом невыполнение отдельных работ не связано с безопасностью и жизнеобеспечением проживания людей. Такие работы осуществляются по мере достижения необходимого уровня финансирования в надежде, что ожидаемый экономический рост создаст предпосылки для перехода к следующей группе стандартов.

К третьей группе (базовый стандарт эксплуатации) относятся работы по текущему ремонту и техническому обслуживанию жилищного фонда, отвечающие нормативным требованиям в соответствии с действующими нормативными документами, по которым выполняется 100-процентный объем, качество и необходимая периодичность работ.

Четвертая группа определяет не только выполнение всех работ по текущему ремонту и техническому обслуживанию жилищного фонда, соответствующее третьей группе, но и дополнительные работы, необходимые для повышенного комфорта проживания. В условиях ограниченности финансовых ресурсов и платежеспособного уровня населения повышенный (четвертый) стандарт эксплуатации не может быть реально обеспечен в домах государственной и муниципальной собственности. Данный стандарт эксплуатации может быть ориентирован на дома, находящиеся в частной собственности.

3.2.3. Дифференцированный подход к определению нормативной себестоимости работ по текущему ремонту и техническому обслуживанию жилищного фонда проявляется в определении четырех групп стандартов эксплуатации, отличающихся разными видами, составами и периодичностью работ. Эти различия не должны затрагивать те виды работ, которые связаны с нарушением безопасности проживания и систем жизнеобеспечения дома, а касаются, в основном, работ, создающих различные условия и уровень комфортности проживания.

Невыполнение работ, связанных с комфортностью проживания, увеличением нормативных сроков межремонтного периода возможно при снижении нормативного финансирования только до уровня, определенного стандартами эксплуатации первой группы.

При обеспечении работ по текущему ремонту и техническому содержанию жилищного фонда нормативным финансированием осуществляется весь комплекс работ по стандартам эксплуатации третьей группы (базовому).

3.2.4. Собственник жилищного фонда должен определить обязательный перечень и состав выполняемых работ, а также их периодичность в соответствии с принятой классификацией стандартов эксплуатации, которые отражаются в договоре с хозяйствующим субъектом (подрядчиком).

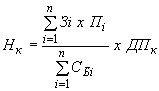

4. ОПРЕДЕЛЕНИЕ ПРИБЫЛИ В ТАРИФАХ НА СОДЕРЖАНИЕ И РЕМОНТ ЖИЛИЩНОГО ФОНДА

4.1. Помимо нормативной себестоимости вторым элементом экономически обоснованного тарифа (общей потребности в финансовых средствах) на содержание и ремонт жилищного фонда является прибыль.

4.2. При расчете экономически обоснованных тарифов величину прибыли рекомендуется определять на основе установленного норматива. При этом необходимо исходить из того, что хозяйствующему субъекту (подрядчику) требуется еще развитие и модернизация.

4.3. Расчет прибыли рекомендуется производить по следующим основным составляющим:

- налоги, уплачиваемые из прибыли;

- развитие производства, в том числе капитальные вложения, исходя из программы производственного развития;

- социальное развитие, включая образование фондов, исходя из программы социального развития;

- расходы на прочие цели.

4.4. В расчетной прибыли (![]() ) выделяются две составляющие по направлениям ее использования:

) выделяются две составляющие по направлениям ее использования:

![]() ,

,

где ![]() - прибыль, остающаяся в распоряжении хозяйствующего субъекта;

- прибыль, остающаяся в распоряжении хозяйствующего субъекта;

![]() - отчисляемая прибыль.

- отчисляемая прибыль.

4.5. Отчисляемая прибыль (![]() ) определяется как сумма налогов и обязательных платежей, выплачиваемых из прибыли в соответствии с действующим налоговым законодательством:

) определяется как сумма налогов и обязательных платежей, выплачиваемых из прибыли в соответствии с действующим налоговым законодательством:

![]() ,

,

где ![]() - вид налога (платежа).

- вид налога (платежа).

4.6. В прибыли, остающейся в распоряжении хозяйствующего субъекта (![]() ), выделяются две составляющие:

), выделяются две составляющие:

![]() ,

,

где ![]() - часть прибыли, предназначенная на развитие производства;

- часть прибыли, предназначенная на развитие производства;

![]() - часть прибыли, предназначенная на социальное развитие.

- часть прибыли, предназначенная на социальное развитие.

За счет первой части хозяйствующие субъекты могут осуществлять различные инвестиционные проекты. За счет другой - возможно увеличение социальных выплат.

4.7. Прибыль, направляемая на расширенное воспроизводство (![]() ), определяется исходя из требуемых капитальных вложений:

), определяется исходя из требуемых капитальных вложений:

![]() ,

,

где ![]() - общая сумма требуемых капитальных вложений на расчетный период (период регулирования цены) в соответствии с программой производственного развития;

- общая сумма требуемых капитальных вложений на расчетный период (период регулирования цены) в соответствии с программой производственного развития;

![]() - затраты на амортизацию.

- затраты на амортизацию.

4.8. По итогам расчета суммы прибыли определяется расчетный уровень рентабельности (![]() ):

):

![]() ,

,

где ![]() - полная себестоимость.

- полная себестоимость.

Приложение 1

Адресный список и основные характеристики* жилищного фонда

(с учетом процента физического износа, групп зданий и их этажности)

|

N п/п |

Наименование улицы, номер дома |

Год постройки |

Материал стен, перекрытий и крыш |

Процент физического износа |

Количество этажей |

Количество подъездов |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Количество квартир |

Количество лифтов |

Водопровод и канализация |

Отопление централи- |

Мусоропровод |

Местные нагреватели |

Прочее |

|

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

Общая площадь жилого здания, м |

Придомовая территория, м |

В т.ч. по классам I, II, III |

Площадь зеленых насаждений, м |

Другие необходимые характеристики |

|

15 |

16 |

17 |

18 |

19 |

_______________

* Указанные в таблице основные характеристики могут быть дополнены и изменены.

Приложение 2

Полная себестоимость содержания и ремонта жилищного фонда

|

N |

Показатели |

Отчетный период |

Регули- |

Приме- | |

|

план |

факт |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Ремонт конструктивных элементов жилых зданий |

||||

|

Заработная плата рабочих, выполняющих ремонт конструктивных элементов жилых зданий |

|||||

|

Отчисления на социальные нужды |

|||||

|

Материалы |

|||||

|

Прочие расходы |

|||||

|

2 |

Ремонт и обслуживание внутридомового инженерного оборудования |

||||

|

Заработная плата рабочих, выполняющих ремонт и обслуживание внутридомового инженерного оборудования |

|||||

|

Отчисления на социальные нужды |

|||||

|

Материалы |

|||||

|

Прочие расходы |

|||||

|

3 |

Благоустройство и обеспечение санитарного состояния жилых зданий и придомовой территории |

||||

|

Заработная плата рабочих, занятых благоустройством и обеспечением санитарного состояния жилых зданий и придомовой территории |

|||||

|

Отчисления на социальные нужды |

|||||

|

Материалы |

|||||

|

Электроэнергия |

|||||

|

Услуги сторонних организаций |

|||||

|

Прочие расходы |

|||||

|

4 |

Ремонтный фонд (капитальный ремонт жилищного фонда) |

||||

|

5 |

Прочие прямые затраты |

||||

|

Оплата работ по управлению жилищным фондом |

|||||

|

Отчисления на страхование имущества |

|||||

|

Другие расходы |

|||||

|

6 |

Общеэксплуатационные расходы |

||||

|

7 |

Всего расходов по эксплуатации |

||||

|

8 |

Внеэксплуатационные расходы |

||||

|

9 |

Расходы по полной себестоимости |

||||

|

10 |

Себестоимость содержания 1 м |

||||

Приложение 3

Затраты на оплату труда

|

N |

Наименование должности, профессии работника |

Отчетный период |

Регулируемый период |

Приме- чания | ||||||||

|

Норма- тивная числен- ность, чел. |

Раз- ряд ра- бот- ни- ков* |

Тариф- ная ставка, долж- ностной оклад, руб. |

Размер зара- ботной платы,** тыс. руб. |

Сумма зара- ботной платы, тыс. руб. |

Норма- тивная числен- ность, чел. |

Раз- ряд ра- бот- ни- ков |

Тариф- ная ставка, долж- ностной оклад, руб. |

Размер зара- ботной платы, тыс. руб. |

Сумма зара- ботной платы, тыс. руб. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1 |

Ремонт конструктивных элементов жилых зданий: |

|||||||||||

|

Всего |

||||||||||||

|

2 |

Ремонт и обслуживание внутридомового инженерного оборудования: |

|||||||||||

|

Всего |

||||||||||||

|

3 |

Благоустройство и обеспечение санитарного состояния жилых зданий и придомовых территорий: |

|||||||||||

|

Всего |

||||||||||||

|

Итого |

||||||||||||

_______________

* В данной таблице представлена форма, рекомендуемая в случае применения в организации жилищного хозяйства Единой тарифной сетки по оплате труда работников

** В размер заработной платы включаются доплаты и надбавки

Приложение 4

Затраты на материалы

|

N |

Наименование материалов |

Отчетный период |

Регулируемый период |

Приме- чания | ||||

|

Потребность в материалах |

Цена за ед., тыс. руб. |

Затраты (гр.3 х гр.4), тыс. руб. |

Потребность в материалах |

Цена за ед., тыс. руб. |

Затраты (гр.6 х гр.7), тыс. руб. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

Ремонт конструктивных элементов жилых зданий: |

|||||||

|

Всего |

||||||||

|

2 |

Ремонт и обслуживание внутридомового инженерного оборудования: |

|||||||

|

Всего |

||||||||

|

3 |

Благоустройство и обеспечение санитарного состояния жилых зданий и придомовых территорий: |

|||||||

|

Всего |

||||||||

|

Итого |

||||||||

Приложение 5

Затраты на капитальный ремонт жилищного фонда

|

Показатели |

Отчетный период |

Регули- |

Приме- | |

|

план |

факт |

|||

|

Общие затраты на капитальный ремонт, в т.ч. |

||||

|

ремонтно-строительные работы всего, в т.ч. при: |

||||

|

- ремонте и замене строительных конструкций, ремонте, замене и устройстве вновь инженерного оборудования в домах |

||||

|

из них где проведена: |

||||

|

а) модернизация |

||||

|

б) замена перекрытий |

||||

|

- ремонте фасадов |

||||

|

- ремонте крыш и кровель |

||||

|

- ремонте, замене и устройстве вновь наружных инженерных сетей и сооружений (включая котельные и тепловые пункты), относящихся к основным фондам жилищного хозяйства |

||||

|

- ремонте и устройстве вновь объектов внешнего благоустройства |

||||

|

- ремонте и устройстве вновь систем автоматизированного и диспетчерского контроля за работой оборудования |

||||

|

- ремонте и устройстве вновь лифтового оборудования |

||||

|

- прочие работы |

||||

Приложение 6

Прочие прямые затраты

|

N |

Статьи затрат |

Отчетный период |

Регули- |

Приме- | |

|

затраты по плану, тыс. руб. |

фактические затраты, тыс. руб. |

||||

|

1 |

Оплата работ по управлению жилищным фондом |

||||

|

2 |

Отчисления на страхование имущества |

||||

|

3 |

Прочие расходы |

||||

|

Итого |

|||||

Приложение 7

Общеэксплуатационные затраты

|

N |

Статьи затрат |

Отчетный период |

Регули- |

Приме- | |

|

затраты по плану, тыс. руб. |

фактические затраты, тыс. руб. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Административно-хозяйственные расходы |

||||

|

Заработная плата работников административно-хозяйственного персонала |

|||||

|

Отчисления на социальные нужды |

|||||

|

Почтово-телеграфные и телефонные расходы |

|||||

|

Содержание вычислительной техники |

|||||

|

Канцелярские товары |

|||||

|

Командировки и перемещения |

|||||

|

Консультационные, информационные, аудиторские услуги |

|||||

|

Амортизационные отчисления |

|||||

|

Содержание и ремонт зданий, сооружений, машин, оборудования, инвентаря и другого имущества |

|||||

|

2 |

Расходы на обслуживание работников производства |

||||

|

3 |

Расходы по организации работ |

||||

|

4 |

Прочие общеэксплуатационные расходы |

||||

Приложение 8

Налоги, выплачиваемые из прибыли

|

N |

Наименование налогов |

Отчетный период |

Регулируемый период | ||

|

ставка |

сумма |

ставка |

сумма | ||

|

|

|||||

|

Итого: |

X |

X |

|||

Приложение 9

Средства на развитие производства

|

N |

Наиме- нование мероп- риятия |

Отчетный период |

Регулируемый период | ||||||||||

|

сум- ма |

источники финансирования |

сум- ма |

источники финансирования | ||||||||||

|

Аморти- |

Ремонт- ный фонд |

При- быль |

Целевое финан- сирова- ние |

Заем- ные средст- ва |

Аморти- |

Ремонт- ный фонд |

При- быль |

Целевое финан- сирова- ние |

Заем- ные средст- ва | ||||

|

|

|||||||||||||

|

Итого |

|||||||||||||

Приложение 10

Средства на социальное развитие

|

N |

Наименование мероприятия |

Отчетный период |

Регулируемый период |

|

Итого |

Приложение 11

Список

правовых и нормативно-технических документов, использованных при разработке

Методических рекомендаций по определению тарифов на содержание и ремонт жилищного фонда

|

N п/п |

Наименование документа |

Кем и когда утвержден (разработан) |

|

1 |

2 |

3 |

|

1. |

Принята Всенародным голосованием 12.12.93 | |

|

2. |

Об основах федеральной жилищной политики |

Федеральный закон РФ от 24.12.92 N 4218-1 с последующими изменениями и дополнениями |

|

3. |

Постановление Правительства Российской Федерации от 05.08.92 N 552 с последующими изменениями и дополнениями | |

|

_______________ | ||

|

4. |

О совершенствовании системы оплаты жилья и коммунальных услуг и мерах по социальной защите населения |

Постановление Правительства Российской Федерации от 02.08.99 N 887 |

|

5. |

Концепция ценовой и тарифной политики в ЖКХ Российской Федерации |

Утверждена первым заместителем Председателя Правительства РФ 29.01.99 |

|

6. |

Методика планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства* |

Постановление Госстроя России от 23.02.99 N 9 |

|

_______________ | ||

|

7. |

СНиП 2.07.01-89. Градостроительство. Планировка и застройка городских и сельских поселений |

Постановление Госстроя СССР от 16.05.89 N 78 с изменениями и дополнениями Госстроя России от 13.07.90, 23.12.92 и 25.08.93 |

|

8. |

Постановление Госстроя СССР от 16.05.89 N 78 с изменениями и дополнениями Госстроя России от 30.04.93 и 11.10.94 | |

|

9. |

Правила и нормы технической эксплуатации жилищного фонда |

Приказ Госстроя России от 26.12.97 N 17-139 |

|

10. |

Приказ Госстроя России от 30.12.99 N 170 | |

|

11. |

Приказ Госкомархитектуры при Госстрое СССР от 24.12.86 N 446 | |

|

12. |

ВСН 57-88 р. Положение по техническому обследованию жилых зданий |

Приказ Госкомархитектуры при Госстрое СССР от 6.07.88 N 191 |

|

13. |

Приказ Госкомархитектуры при Госстрое СССР от 23.11.88 N 312 | |

|

14. |

ГОСТ Р 51617-2000 Постановление Госстандарта России от 19.06.2000 N 158-ст | |

|

15. |

Методические указания по расчету нормативных размеров земельных участков в кондоминиумумах |

Приказ Минстроя России от 26.08.98 N 59 |

|

16. |

Рекомендации по нормированию труда работников, занятых содержанием и ремонтом жилищного фонда |

Приказ Госстроя России от 09.12.99 N 139 |

|

17. |

Рекомендации по определению численности работников Службы заказчика жилищно-коммунальных услуг (организации по управлению жилищным фондом) |

Приказ Госстроя России от 26.03.99 N 74 |

|

18. |

Рекомендации по нормированию материальных ресурсов на содержании и ремонте жилищного фонда |

Приказ Госстроя России от 22.08.2000 N 191 |

|

19. |

Рекомендации по определению нормативной численности работников, занятых расчетом, учетом и приемом платежей населения за жилищно-коммунальные услуги |

Приказ Госстроя России от 15.08.2000 N 182 |

|

20. |

Методические рекомендации по организации оплаты труда в жилищно-коммунальном хозяйстве (практическое пособие) |

Приказ Госстроя России от 31.03.99 N 81 |

|

21. |

||

Текст документа сверен по:

/ Госком РФ по строительству

и жилищно-коммунальному комплексу. -

М.: ЦНИС, 2002